Voici un message extrait d'un long échange de mails avec des amis au sujet de la discrimination raciale aux Etats-Unis et de ses conséquences sur la réussite scolaire et économique des noirs. C'est un sujet qui commence à être d'actualité en France, ce qui se traduit par la tentation de la discrimination positive. Ce mail a été plutôt long à rédiger, et je profite donc de la fonction coupier/coller pour publier un article à peu de frais sur ce blog.

;-)

Hi guys,

Sorry to have let you down for so long. Set theory was keeping me busy, and I wanted to come back to you with a decent answer. So there we go.

Best,

S

1) Your claim: there is social and racial discrimination in our society and people suffer from it.

You give several reasons and question my objectivity on this issue:

• "Racism/inequality/structural exclusion, in their many faces, are a fact, a reality."

• "I had a colleague in school [who] was told by her advisor to pursue a two-year degree instead of a bachelor's degree because she was Hispanic and a woman"

• M.Gladwell's article on The chosen in the New Yorker

• "when you come across a book that doesn't support [this idea] you simply invoke lack of time as a reason for not reading it"

I am not denying in any way that racial and social discrimination exist and that people suffer from them. I don't know how it feels to belong to a minority in my country, and wish no one had to know (see also this book to understand why I didn't feel an urge to read The chosen). But the question I asked during our conversation in Luxembourg was different: do these discriminations really have a large influence on people's achievement in higher education (nowadays, in the US)?

2) My conjecture: at college level, cognitive aptitude is now more important than social origin to obtain a degree, and affirmative action has more than compensated the negative effects of racial discrimination.

This is based on NLSY data as compiled in The bell curve. Overall, there have been some – although comparatively few – critics about the source data and the way the authors did their computations. What they claim is that once students reach the point of entering college, social discrimination does not make a huge difference, and affirmative action even makes life easier for a black student than for a white or an asian student. Note that this does not contradict the existence of discriminations. Although in my view this result is not very difficult to accept, many people reply that it does not compare like with like. In their view, socially or racially discriminated people either don't go far enough to apply for college, and when they do, their IQ only reflects the negative impact of their condition. To support this view, there is the lieu commun that "people are created equal", so that in order to be found unequal later they must have endured a different treatment.

This was reflected in your comments:

• In recife, the city where I lived in Brasil, there is a preparatory school where most rich kids attent to ensure success in the highly competitive college entrance exams

• Suppose that both groups had to pass the same standarized test. In terms of mathematics, they would certainly outperform the rest of us as a group. Does this mean that they had all a higher IQ? That they had all greater learning potential? That they were more mathematically adept than us? No, it means its simply a difference in curriculum.

This debate naturally leads to the question: are people created equal? Incidentally, this is the reason for which I got interested in IQ and The bell curve in the first place. In economics, considering the fact that people have unequal levels of revenue, you have to wonder if they run different races ceteris paribus, or run the same race but simply have unequal aptitudes (it could also depend on luck for that matter). This is not to imply that life should only be seen as a competition, but the analogy has some merit. I hope this will answer a comment you made:

• I sincerely hope you abandon this (in my opinion flawed) fascination with IQ and The bell curve.

3) My claim: there is solid evidence that some innate attributes reflected in the index called IQ play an important role in scholar and economic achievement

On IQ you wrote:

• Does a 6 month old have the same IQ as a 6 year old? A 6 year old vs a 15 year old?

• What does the variation in IQ really tell us about the person? [Can the IQ predict if a person is a hard worker? Disciplined or scatter brain? Musically gifted? A great novelist?] Can IQ really predict the level of productivity an individual will attain in the right environment?

• Also, you might want to consider the discussion regarding standardized/IQ tests as cultural products or constructs.

These are good questions to test the validity of IQ, and the answer to both of them is roughly yes (except for those between brackets). From what I have read, IQ is quite stable along the life of a grown-up child and adult, and is a better predictor of professional peformance than most other tests. As for artistic creativity, discipline and so on, psychologists consider them to be separate personality traits. They all differ from IQ in a very important respect: they are much less heritable, in the order of 40% or less versus 60% or more for IQ. Finally, IQ is correlated with biological variables such as cranial volume and the speed of some nervous reaction in the brain.

So what exactly is IQ and how is it measured? Early in the 20th century, a psychologist named Spearman observed that scores in various tests were often correlated. Because they varied simultaneously, he thought that they could have a common factor which he named the g factor for general intelligence. The IQ test was then designed to extract the largest possible part of the variance of various other tests such as English, memory, math, SAT, etc. Because of numerous attacks against them, IQ tests have since evolved. Among the most recent versions, those based on Raven matrices are purely graphical, non-verbal and non-math, and well tested against cultural and social bias when taken under controlled conditions. In the Bell curve, the authors use scores from an armed forces test called AFTQ which is heavily loaded in g. From this perspective, it appears that many things that we considered to be largely determined by our social and cultural group, such as economic and educational achievement, are nowadays related more to IQ than to anything else.

This being said, we know very little about what might influence IQ apart from genes. This is a surprising statement, as we would have expected parenting and schooling to have a major influence. In fact, it seems that the non-genetic variance of IQ has little correlation with our family environment, and education programs such as head start or even more intensive programs seem to have almost no lasting effect on IQ. From what I have read, this remains an open question in modern psychology (see for instance this book). Of course, it is true in our countries only because the vast majority of children get a decent environment and education, and it does not preclude that a dramatic environment can permanently alter a child's development.

So, going back to our question about higher education, what if people actually do run the same race, but have different aptitudes either for genetic or unknown reasons? What should we do about it?

4) Your claim: it is both useless and morally wrong to compare human beings, most of all when this comparison is based on their belonging to a "racial" group

You wrote:

• we keep on referring to "race" as if it were a real thing

• I find it insidious, and downright dirty, to suggest, even if indirectly, that one racial group (in this case, black) might be intellectually inferior to others.

• a few people in the past and present (you not being the first one) have tried to qualify these differences in order to introduce and enforce policy, from segregation all the way to genocide. We just need to be careful not to qualify these differences once we agreed that they are quantifiable...

• Focusing on the supposed inferiority of a group rather than on correcting the strucutural factors that have led to or contributed to the "state of affairs" seems, therefore, to be self-serving and completely unproductive.

• The worst part of the IQ line of thought is that people actually would like to base policy on some statistical studies involving IQ.

I agree with all these statements, most of all with your provision about the "black–inferior" thing: having a lower IQ should never be considered an "inferiority", regardless of skin color. Yet IQ differences do exist, and the confusion with "class" often arises as soon as we try to measure it or other things ( S.J.Gould's book is a good example). Maybe this is due to our tendancy to think in terms of "good" and "bad" or in terms of a vertical rather than horizontal scale.

So to the question asked above, "What should we do about IQ?", I answer "Nothing, just let it be". What I mean by that is that public policies should not be concerned with people's IQ. Also, they should not try to change IQ as they have sometimes been trying to, all the more since we don't even know how to do it. From my liberal perspective, each individual should be considered responsible for making what he/she wishes of his life with no external interference every time it is possible. Those who are physically or mentally unable need to be helped, but the rest of us can each try his own way. We will be sometimes lucky, sometimes not, but this is also part of the thrill!

To end on a lighter note, I will go back to the "taller men" theory, as you stated in one of your mails:

• Well... I'm not sure if it's 'your' theory, but even if it were, it can be debunked just as well. Who says taller men get married earlier? And what does this mean in terms of procreating taller children? So my question is, why are these people getting taller and why are taller men so much more desirable that average but intellectually successful men?

As you can guess, I would be delighted to find some scholar supporting the idea. At first, I was sure I had read about this theory it somewhere. I remain convinced that someone must have come up with this idea before me, but I have found no evidence on Internet yet. So how could this work? Very simply: women prefer taller men (for no good reason, but as a state of facts), and the rest follows. The evidence to support this outrageous idea is given by the INSEE statistics, which show beyond doubt that in France taller men get married earlier, more often, and have more children. All of those contribute to the faster replication of their genes. I don't know if you will share my feeling, but this makes me absolutely hilarious and rather glad to be so brought back to my condition of "thinking animal".

16 décembre 2006

15 décembre 2006

Hayek, reviens!

Hier soir j'écoutais C.Autain et A.Krivine au téléphone sonne, parlant de l'abolition de la propriété privée, de l'interdiction des licenciements, du SMIC à 1500 euros nets, de la construction de centaines de milliers de logements sociaux, etc. Pas besoin de voter pour eux, on a déjà Chirac. Voici pourquoi :

Afin de lutter contre les problèmes de logement, Villepin vient d'annoncer la création d'un fonds garantie locative pour les personnes modestes. En caricaturant, on pourra donc louer un appartement sans payer son loyer (garantie locative gratuite) et sans pouvoir être expulsé (protection des locataires). Non, on ne compte pas plus d'escrocs chez les locataires que chez les propriétaires. Mais "les gens réagissent aux incitation" et ici l'incitation devient tellement forte que l'on peut s'attendre à ce que le nombre de locataires qui y succombent augmente. Ce n'est pas vraiment ce qu'on appelle une bonne incitation économique.

Simultanément, Villepin annonce un crédit d'impôt pour l'emploi d'un salarié à domicile. Jusqu'à présent les ménages non imposables ne pouvaient pas bénéficier de cette aide. Ceci créait une distorsion des incitations : les ménages aisés étaient plus incités que les ménages modestes à travailler et à prendre une nounou. Cette mesure est nettement meilleure que la précédente car elle supprime une distorsion des prix. Mais il ne faut pas perdre de vue que c'est une subvention des emplois peu qualifiés, équivalente aux allégements de charge sur le SMIC. Si nous avons besoin de ces allègements, c'est d'abord parce que notre SMIC est très élevé (entre 1700 et 1800 euros par mois charges comprises) et détruit des emplois.

La méthode du crédit d'impôt pour l'emploi d'une personne à domicile est une innovation : un allégement de charges sociales octroyé non pas par l'organisme en charge (la Sécu) mais par la Direction Générale des Impôts. Cette dernière risque de n'avoir ni les moyens ni les compétences pour contrôler les fraudes. Enfin, cette méthode budgétaire nous rappelle que l'Etat a toujours le choix entre deux méthodes d'intervention :

- pour octroyer une subvention il peut soit effectuer un versement direct, soit baisser un prélèvement;

- pour taxer une activité il peut soit augmenter l'impôt pour la catégorie concernée, soit le baisser pour toutes les autres.

Grâce à cette flexibilité, l'Etat peut agir sur les incitations "à la marge" dans la plupart des activités économiques avec un faible coût budgétaire. En apparence, la dépense publique est "limitée" (sic) à 55% du PIB. Mais en réalité, la sphère d'influence de l'Etat sur l'activité économique s'étend bien au-dela.

Au moins Autain et Krivine ont-ils l'honnêteté de reconnaître que oui, il veulent vivre dans un Etat totalitaire. Les grands partis politiques tiennent évidemment un autre discours. Mais ils savent qu'avec un bon déguisement, la mainmise de l'Etat sur l'activité économique peut prendre des formes bien plus subtiles, mais tout aussi efficaces que le totalitarisme. La question que je me pose est la suivante : combien de temps les libertés individuelles et politiques peuvent-elles survivre dans une économie centralement planifiée? Relisons Hayek...

Afin de lutter contre les problèmes de logement, Villepin vient d'annoncer la création d'un fonds garantie locative pour les personnes modestes. En caricaturant, on pourra donc louer un appartement sans payer son loyer (garantie locative gratuite) et sans pouvoir être expulsé (protection des locataires). Non, on ne compte pas plus d'escrocs chez les locataires que chez les propriétaires. Mais "les gens réagissent aux incitation" et ici l'incitation devient tellement forte que l'on peut s'attendre à ce que le nombre de locataires qui y succombent augmente. Ce n'est pas vraiment ce qu'on appelle une bonne incitation économique.

Simultanément, Villepin annonce un crédit d'impôt pour l'emploi d'un salarié à domicile. Jusqu'à présent les ménages non imposables ne pouvaient pas bénéficier de cette aide. Ceci créait une distorsion des incitations : les ménages aisés étaient plus incités que les ménages modestes à travailler et à prendre une nounou. Cette mesure est nettement meilleure que la précédente car elle supprime une distorsion des prix. Mais il ne faut pas perdre de vue que c'est une subvention des emplois peu qualifiés, équivalente aux allégements de charge sur le SMIC. Si nous avons besoin de ces allègements, c'est d'abord parce que notre SMIC est très élevé (entre 1700 et 1800 euros par mois charges comprises) et détruit des emplois.

La méthode du crédit d'impôt pour l'emploi d'une personne à domicile est une innovation : un allégement de charges sociales octroyé non pas par l'organisme en charge (la Sécu) mais par la Direction Générale des Impôts. Cette dernière risque de n'avoir ni les moyens ni les compétences pour contrôler les fraudes. Enfin, cette méthode budgétaire nous rappelle que l'Etat a toujours le choix entre deux méthodes d'intervention :

- pour octroyer une subvention il peut soit effectuer un versement direct, soit baisser un prélèvement;

- pour taxer une activité il peut soit augmenter l'impôt pour la catégorie concernée, soit le baisser pour toutes les autres.

Grâce à cette flexibilité, l'Etat peut agir sur les incitations "à la marge" dans la plupart des activités économiques avec un faible coût budgétaire. En apparence, la dépense publique est "limitée" (sic) à 55% du PIB. Mais en réalité, la sphère d'influence de l'Etat sur l'activité économique s'étend bien au-dela.

Au moins Autain et Krivine ont-ils l'honnêteté de reconnaître que oui, il veulent vivre dans un Etat totalitaire. Les grands partis politiques tiennent évidemment un autre discours. Mais ils savent qu'avec un bon déguisement, la mainmise de l'Etat sur l'activité économique peut prendre des formes bien plus subtiles, mais tout aussi efficaces que le totalitarisme. La question que je me pose est la suivante : combien de temps les libertés individuelles et politiques peuvent-elles survivre dans une économie centralement planifiée? Relisons Hayek...

15 novembre 2006

Il est parti

Je me souviendrai

de la cueillette des cèpes

de ta fine écriture

de l'extrémité aplatie de ton pouce

de tes dessins au feutre

de ton fauteuil à Beauterne

de la boîte de noisettes

de Ma Nichtana

de l'examen exigeant de nos bulletins de notes

du bleu de tes yeux

de tes livres

de ton souffle quand tu nageais

du persil trempé dans l'eau salée

des récits de la fuite d'Egypte

de Tsinouk

de tes voyages au tour du monde

des meringues de chez Chatton

de l'odeur des sièges de ta voiture Peugeot

de ta culture encyclopédique

de ton goût du savoir

des Lipizzans à Bercy

du Club des Epinettes

des chats que l'on appelait "tortues"

des beignets au caramel du restaurant chinois

Je me souviendrai que tu trouvais Anaïs très belle

Je me souviendrai de "Bon voyage"

de la Rayolad

des coupes glacées de chez Sénéquier

Je me souviendrai que nous n'étions pas toujours

d'accord mais que ce n'était pas facile de te dire

Tu étais le patriarche

Tu vas me manquer

Nous allons prendre soin de Mamy et Cécile.

Bon voyage

de ta fine écriture

de l'extrémité aplatie de ton pouce

de tes dessins au feutre

de ton fauteuil à Beauterne

de la boîte de noisettes

de Ma Nichtana

de l'examen exigeant de nos bulletins de notes

du bleu de tes yeux

de tes livres

de ton souffle quand tu nageais

du persil trempé dans l'eau salée

des récits de la fuite d'Egypte

de Tsinouk

de tes voyages au tour du monde

des meringues de chez Chatton

de l'odeur des sièges de ta voiture Peugeot

de ta culture encyclopédique

de ton goût du savoir

des Lipizzans à Bercy

du Club des Epinettes

des chats que l'on appelait "tortues"

des beignets au caramel du restaurant chinois

Je me souviendrai que tu trouvais Anaïs très belle

Je me souviendrai de "Bon voyage"

de la Rayolad

des coupes glacées de chez Sénéquier

Je me souviendrai que nous n'étions pas toujours

d'accord mais que ce n'était pas facile de te dire

Tu étais le patriarche

Tu vas me manquer

Nous allons prendre soin de Mamy et Cécile.

Bon voyage

Agathe

14 novembre 2006

Débat Madelin-Piketty sur la fiscalité

L’Université de tous les savoirs organise en ce moment des disputes – ou disputations – sur une série de thèmes. Celle du 19 octobre dernier réunissait face à face Alain Madelin et Thomas Piketty sur la question de l’impôt et de la pression fiscale. Leur débat offre un tour d’horizon complet, présenté par deux débatteurs qui connaissent bien le sujet, et ont des vues presque diamétralement opposées. Si vous avez le temps, je recommande d'écouter leur débat, sinon en voici un résumé.

T.Piketty

La question de l’impôt et de la pression fiscale n’est pas une question technique, mais une question avant tout politique.

Une baisse de 10 à 15% des prélèvements obligatoires est improbable en raison de l’allongement de la durée de la vie et des dépenses de santé. Une forte hausse l’est tout autant parce que la croissance actuelle est faible, et que dans un tel scénario le pouvoir d’achat disponible après prélèvements stagnerait. Raisonnablement, il faut donc s’attendre à ce que le niveau global de pression fiscale reste autour de son niveau actuel à 45%, voire augmente très légèrement. Si des baisses sont possibles, il est important d’identifier les prélèvements qui ont le plus d’effets négatifs, et de cibler en priorité ces derniers. Ainsi, l’impôt sur le revenu français ne représente que 3% de PIB contre 8 à 10% dans la plupart des pays européens. Ce n’est pas l’impôt qu’il faut réduire en priorité, et mieux vaudrait concentrer les baisses sur les charges sociales qui pénalisent le travail.

Il y a un problème de répartition et d’opacité, une accumulation invraisemblable d’impots, de charges et de taxes locales. Qui paie quoi pour quoi ? Il faudrait distinguer le financement des dépenses publiques directements administrées par l’Etat, des assurances obligatoires pour les personnes – retraites et chômage – qui représentent entre 15 et 20% de PIB.

La retraite par répartition a été instaurée en France pour une bonne raison, parce que les épargnants avaient vu leurs économies fondre à la suite des chocs des guerres mondiales et des années 1930. Les marchés financiers avaient été incapables de transférer des revenus dans le temps de manière certaine sur une période de 30 ans. A contrario, la retraite par répartition permet de garantir un certain taux de remplacement du salaire.

Les dépenses maladie et famille relèvent d’une logique de solidarité nationale, indépendamment des cotisations payées par les uns et les autres. Cette distinction entre différents types de dépenses [NDR : services publics, revenus différés, solidarité nationale] est compliquée pour les citoyens car on utilise le même type d’impôts pour les financer. En particulier, les dépenses qui relèvent de la solidarité devraient être financées par un impôt sur toutes les formes de richesses et pas seulement sur les salaires.

Un exemple de prélèvement qui mériterait d’être réduit est celui des régimes de retraites complémentaires obligatoires. Pour les cadres, ce régime va jusqu’à 8 fois le plafond de la Sécu, soit environ 15 SMIC. Cela ne rapporte rien en termes de redistribution parce que ces personnes ont une espérance de vie supérieure à la moyenne, et de plus ne souhaitent pas nécessairement cotiser pour leur retraite à un tel niveau. Ce prélèvement est donc mal perçu par les cotisants concernés, et n’apporte rien aux autres. Il n’en existe pas d’équivalent dans les autres pays, où le plafond est généralement beaucoup plus bas.

La vraie question est donc : quels impôts pour quelles dépenses, plutôt que : faut-il baisser ou augmenter la pression fiscale ?

A.Madelin

Il faut alléger la pression fiscale, c’est-à-dire le total impôts plus cotisations sociales plus endettement – car ce sont des prélèvements obligatoires différés. Depuis F.Mitterand, le niveau de 45% est resté stable, mais dans le même temps l’endettement a explosé. C’est le total qui représente la dépense publique, soit 54 ou 55%.

Diminuer la pression fiscale, c’est diminuer le pourcentage des dépenses publiques dans la dépense nationale. Ceci peut se faire avec une croissance forte en stabilisant les dépenses en volume. La dépense publique trace une frontière entre l’économie marchande concurrentielle où le consommateur commande et le domaine public qui échappe à la concurrence et où c’est le politique qui commande. Les règles d’efficacité ne sont pas les mêmes dans ces deux secteurs. Comme notre machine à produire des biens et des emplois marchands est trop petite, cela freine la croissance, crée du chômage et de la pauvreté, d’où des dépenses publiques supplémentaires, et un cercle vicieux s’installe. En Suède, le taux de prélèvement obligatoires est élevé, mais leurs services publics sont ouverts à la concurrence et sont plus largement consacrés à préparer l’avenir.

1) Notre pression fiscale est trop forte aux deux extrêmes de l’échelle de revenus.

La pression fiscale marginale modifie les incitations à travailler ou à innover. Ce lien est établi, comme le montre notre pratique des dérogations et incitations fiscales diverses. En bas de l’échelle, le coût du travail est excessif, alourdi par le SMIC et les 35 heures, ce qui fait que certains emplois coûtent plus cher qu’ils ne rapportent, et donc ils ne voient pas le jour ou nourrissent le travail au noir. Dans de nombreux cas, la sortie du système d’aides sociales pour reprendre un travail n’apporte qu’un fain très faible : c’est la fameuse « trappe à pauvreté ». Pour augmenter l’incitation marginale à reprendre un travail, le gouvernement Jospin a créé la Prime pour l’emploi, une bonne idée qui a été mal exécutée est qui est dénoncée dans un rapport de la Cour des Comptes.

En haut de l’échelle de revenus, nous avons une pression marginale qui est sans doute un record au Monde. Tout se passe comme si nous surtaxions notre matière grise. Celle-ci est attenuée par un autre record : toutes nos exonérations et diverses niches fiscales.

2) Notre niveau actuel de dépenses et de prélèvements publics est insoutenable.

Nous sommes dans un monde ouvert, où les états sont en concurrence pour savoir celui qui organisera le meilleur rapport qualité-prix des services publics qu’il fournit. L’endettement n’est pas condamnable s’il reste dans les limites de notre capacité de remboursement et s’il correspond à la préparation du futur : ce n’est pas le cas. Notre dépense publique a longtemps été indolore, financée par la planche à billets et l’impôt d’inflation, puis plus douloureuse avec la montée des prélèvements obligatoires. Elle est aujourd’hui moins douloureuse parce que reportée sur les générations futures.

3) La pression fiscale est le reflet de choix politiques.

Le choix sous-jacent à notre excès de dépenses publiques est l’héritage d’un rêve socialiste, dans lequel les consommations collectives devraient l’emporter sur les choix individuels, et l’Etat se voit accorder un rôle tutélaire. La frontière entre dépenses collectives et individuelles est un choix de société qui est variable selon les époques : téléphone, télévision. Pour des raisons politiques et éthiques, je donne la préférence chaque fois que c’est possible à la liberté de choix, n’ayant recours à la consommation collective que quand c’est vraiment nécessaire. Notre pression fiscale est aussi légimitée par la lutte contre les inégalités. Pourtant, il semble aujourd’hui qu’avec notre conception de la justice distributive, la justice sociale soit en panne avec un nombre croissant de RMIstes et de bénéficiaires de la CMU et des minima sociaux. Il existe une autre conception de la justice sociale. Imaginons qu’il existe une loterie qui tire au sort la situation sociale dans laquelle chacun peut naître. On cherche alors à concevoir les meilleurs institutions possibles, en se disant que l’on pourrait aussi tirer un mauvais numéro. Cette conception développée par John Rawls est une bonne approche. Elle permet d’accepter des inégalités fécondes, génératrices d’incitations à entreprendre et donc de croissance. Une croissance de 3,5% c’est le doublement du pouvoir d’achat en 20 ans. Quelle politique de redistribution peut permettre à quelqu’un d’atteindre un tel résultat ?

La priorité c’est de renouer avec une forte croissance durable – l’hypercroissance – qui repose sur trois piliers :

- la maîtrise de la dépense, l’ouverture du secteur publique à la concurrence et la redéfinition de son périmètre ;

- la libération du marché du travail avec un vrai signal des prix et un vrai échange de travail contractuel dans le cadre d’un droit du travail d’ordre public ;

- la remise à plat de notre système fiscal et social – et non des mesures en trompe-l’œil comme les transferts ou la TVA sociale pour faire payer les produits étrangers.

Plusieurs mesures :

- Clarifier et distinguer ce qui relève de la solidarité nationale de ce qui relève de l’assurance obligatoire. Une différence avec T.Piketty : l’assurance maladie s’appelle « assurance », alors que les allocations familiales c’est la solidarité – c’est l’impôt – car on ne s’assure pas contre le risque d’avoir des enfants.

- Supprimer la fiction des cotisations patronales [NDR : çàd les fusionner avec les charges salariales] car elles font partie du coût du travail et constituent un salaire différé pour le salarié.

- Transformer toutes nos exonérations de charges sociales en une franchise, par exemple sur les 500 premiers euros.

- Intégrer la CSG à l’impôt sur le revenu comme une première tranche payée par tous les Français, et limiter la tranche supérieure à peut-être 33% en contrepartie de suppression de la très grande partie de nos 418 niches fiscales dont le coût est de 50 millards d’euros, et enfin prélever l’impôt à la source.

- Instaurer un revenu familial garanti inspiré de l’impôt négatif.

- Donner à nos entreprises une fiscalité compétitive par rapport à nos partenaires.

- Réformer la fiscalité de l’épargne qui subit des impôts en cascade : droits de succession, impôts sur les plus-values, droits de mutation, ISF, afin d’assurer une neutralité fiscale entre les différentes formes de placements.

Débat

TP : « Si vous étiez élu en 2007, à combien la pression fiscale serait-elle réduite au bout de cinq ans et dix ans ? »

AM : « Un point de PIB par an, comme l’a fait l’Espagne, ou la France après 1995 »

TP : « Vous passeriez de 45% à 35% en 10 ans ? »

AM : « Non, c’est 5% en 5 ans, sur la durée d’une législature »

TP : « C’est rassurant, passer de 45% à 40%, car sinon vous auriez du mal »

AM : « Sans déficit. C’est important ! »

TP : « Vous dites qu’il suffit de stabiliser les dépenses, et qu’avec la croissance le pourcentage va baisser. Ca ne marche pas car les salaires des fonctionnaires ne peuvent pas être gelés »

AM : « Diminuer la pression de 1% par an, cela a été réalisé par le Canada, les Pays-Bas, l’Espagne, et 5% de moins cela nous ramène dans la moyenne européenne, mais j’entends le faire en révisant le périmètre des activités de l’Etat – continuer, déléguer, arrêter »

TP : « Il est faux d’opposer le public et le monde de la concurrence car il existe des dépenses comme la santé, où les prestataires – hôpitaux, médecins – sont soumis aux lois du marché, mais sont payés par des cotisations sociales qui préservent l’égalité d’accès »

AM : « La santé est une économie totalement administrée, tarifée par le monde politique, il n’y a pas de signaux des prix. Il faudrait une véritable économie de la santé, avec une vraie concurrence dans le cadre d’une délégation de gestion de service public. La frontière entre économie administrée et marché est poreuse, mais elle existe : l’assurance automobile est obligatoire mais n’est pas comptabilisée dans les prélèvements obligatoires »

TP : « Si on compare les systèmes qui existent, je serais beaucoup moins négatif que vous envers le système Français »

AM : « Mais il est insoutenable, on ne peut pas le financer par l’endettement des générations futures, parce que nous sommes incapables d’avoir une Sécurité Sociale en équilibre »

TP : « Vous avez raison, ce n’est pas facile de réguler un système de santé, mais il n’est pas facile non plus de réguler un système d’assurance santé privé. L’efficacité des 3% de PIB supplémentaires payés par les Américains est loin d’être prouvée. De plus, avant de réformer, il faut aussi voir les choses qui vont moins mal que les autres »

AM : « Non, la régulation de notre système de santé n’est pas acceptable, car elle consiste soit à prélever plus, soit à rembourser moins, soit à endetter les générations futures »

Y.Michaud (à TP) : « Sur quels impôts nocifs peut-on jouer par rapport à la croissance, qui semble être absente de votre discours ? »

TP : « La croissance à elle seule ne change pas la pression fiscale en pourcentage. Un exemple d’impôt nocif : faire peser une trop grande partie des dépenses sur les salaires encourage les entreprises à remplacer la main-d’œuvre par des machines, avec des problème d’ajustement à court terme même si cela peut être souhaitable à long terme. Alors que le taux global de prélèvements est stabilisé, on a une augmentation des charges sur le travail au moment même où nous avons un problème de destruction d’emplois. De même, pour la TVA sociale, pourquoi les impôts pèseraient-ils uniquement sur les biens produits en France ? »

AM : « L’impôt pèse toujours in fine sur les personnes. Assurance sociale = cotisation. Solidarité nationale = impôts. Nous avons un désaccord sur la santé, que je mets dans l’assurance, et lui dans

TP : « Si on bascule trois points de cotisations sociales sur la TVA, il ne peut pas y avoir d’ajustement des parités monétaires au sein de la zone euro. Il ne s’agit pas de taxer les écrans plats, mais seulement de taxer autant ceux produits en France et à Taïwan, ce qui serait une bonne chose »

AM (s’anime) : « Je dis et je maintiens que vous confondez la TVA avec un droit de douane. Relisez les travaux de Maurice Lauré, le père de la TVA française. Ce n’est pas un impôt sur la consommation, c’est un impôt sur la valeur ajoutée, sur la production, payé par les consommateurs »

TP : « Si c’est un impôt sur la consommation payé par le consommateur et répercuté sur le salarié, on va finir par s’y retrouver ! »

Y.Michaud : « Vous avez introduit les idées de Rawls, qui permettent d’avoir à la fois une conception de l’intérêt général et des inégalités acceptables. Cette théorie date du début des années 1970. Depuis, les dépenses médicales se sont envolées avec les technologies médicales et l’allongement de la durée de

AM : « La théorie de Rawls est adaptée une société de plus en plus ouverte comme

TP : « Je rejoins AM sur un point : il faut tout faire pour que l’assurance obligatoire soit le plus possible perçue comme une accumulation de droits reliés directement aux cotisations payées »

AM : « Reconnaissez que c’est de nature à favoriser mon option de l’hypercroissance »

TP : « Non, à moins que les retraites et les coûts des dépenses de santé progressent moins vite que le PIB »

11 novembre 2006

Les retraites de la SNCF

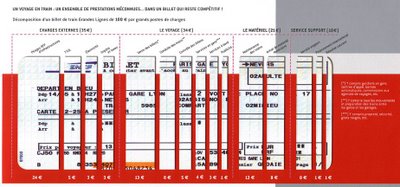

La presse se fait aujourd’hui l’écho de la situation des retraites des anciens salariés de la SNCF. A l’occasion du passage aux normes comptables IFRS, l’entreprise publique est priée par ses auditeurs de passer en 2006 une provision de 8 Md€ (milliards d’euros) alors que ses fonds propres ne sont que de 4,8 Md€. Les comptes seront clos aux 31 décembre, et doivent être arrêtés par le Conseil d’Administration puis approuvés en AG avant le 30 juin 2007, ce qui laisse quelques mois à l’Etat pour trouver une solution avec la SNCF. Qu’est-ce que cela signifie ?

La SNCF fait partie des entreprises dont les salariés bénéficient d’un régime spécial de retraites. Elle paie elle-même les pensions de ses anciens salariés (enfin presque…), ce qui pose un problème lorsque les effectifs décroissent : les salariés actifs sont de moins en moins nombreux pour payer les pensions de retraités de plus en plus nombreux. Cela n’a rien d’original, puisque c’est la situation du régime général des retraites de la sécurité sociale. Mais à la SNCF l’effet démographique est nettement plus fort, puisqu’elle compte aujourd’hui 310 000 retraités pour 170 000 actifs. C’est pourquoi, en réalité, la SNCF ne parvient déjà plus à payer les retraites de ses salariés : en 2005, les cheminots retraités ont reçu 4,7 milliards d'euros, dont 1,8 milliard versés par la SNCF et 2,6 milliards par l'État.

Comment est calculé le montant de la provision ? Ces 8 Md€ correspondent à des avantages supplémentaires accordés par la SNCF à ses retraités en 1990. Elle a, entre autres, intégré des primes dans le calcul des pensions. Les engagements au titre des retraites des cheminots représentent entre 105 et 108 milliards d'euros qui devront être versés sur cinquante à soixante ans. Soit, grosso modo, 2 milliards d'euros par an [NB: ce calcul de journaliste est faux car il faudrait actualiser les paiements annuels, mais même si on divise par deux les 108 Md€, la conclusion n'est pas vraiment modifiée]. Que trouve-t-on dans les comptes de la SNCF pour refléter cet engagement ?

Comme on le voit, le montant estimé de l'engagement hors bilan des retraites ne couvre que deux ans de pension avec la part versée par l’Etat. Il y a une raison qui permettait de comptabiliser un montant aussi faible. La SNCF a encore des salariés qui paient des cotisations couvrant une bonne partie des 2 Md€ qu’elle doit verser chaque année à ses retraités. Je suppose - mais n'ai pas vérifié - que le montant de l'engagement hors bilan ci-dessus ne correspond qu’à la différence entre les deux. L’intégration des primes en 1990 a augmenté les pensions, d’où la provision supplémentaire de 8 Md€. Cependant, le véritable engagement de la SNCF vis-à-vis de ses retraités est beaucoup plus important. Si elle avait constitué un fonds pour payer leurs pensions, comme l’ont fait General Motors ou Ford (avec les difficultés que l’on sait), ce fonds serait d’un montant de l’ordre de 100 Md€ d’après les chiffres cités plus haut. La provision de la SNCF qui fait tant parler d’elle n’est en réalité que la partie émergée d’un iceberg qui est fondamentalement le même pour tous les régimes par répartition. On peut accepter qu'un système de répartition génère des déficits dans une période où le nombre d'actifs par retraité diminue. Mais, dans ce cas, il faut exiger qu'il génère des excédents dans les périodes où le nombre d'actifs est en croissance. Or cette période de croissance a existé à la SNCF, mais à l'époque les excédents de cotisations des cheminots n'ont pas été transférés au régime général.

On ne peut probablement pas se passer d’un peu de retraites par répartition, mais il est regrettable que notre système soit presque exclusivement basé sur ce principe qui a pour conséquence une incitation négative au travail. Dans un tel système, on promet aux salariés que si ils versent une part de leurs revenus à leurs aînés, leurs enfants feront de même pour eux dans quelques années. Quel lien y a-t-il entre ce qu’on a cotisé hier et ce qu’on percevra demain, percevra-t-on plus si on travaille plus ? Comme la répartition fonctionne par partage du gâteau, chaque personne qui souhaite améliorer sa condition – et c’est bien normal – a pour cela deux leviers :

- travailler plus ou plus longtemps, ce qui a l'avantage de faire grossir le gâteau ;

- ou bien protester pour avoir une part plus importante du gâteau, en justifiant cette demande par les spécificités de son statut.

La première option consiste à travailler pour accumuler le plus possible de « points » de cotisation retraite. La deuxième consiste à essayer d’acheter ses points le moins cher possible, et à les liquider le plus tôt et le plus cher possible, par tous les moyens politiques et syndicaux possibles, et ce au détriment des autres salariés. Le comportement des Français est donc un mélange des deux, et la deuxième option est ressentie de plus en plus durement par ceux qui en font les frais. Les régimes spéciaux tels que celui de la SNCF comprennent des catégories de salariés qui ont poussé la deuxième stratégie le plus loin. Mais leur cas n'est pas unique, car même le régime général incite les représentants des salariés à opter pour cette stratégie chaque fois qu'ils en ont la possibilité.

Malgré ces défauts, l’évolution la plus probable des régimes spéciaux restants (SNCF, RATP, La Poste) est toute tracée : l’intégration dans le régime général. Pour la SNCF, les 2 Md€ qu’elle verse annuellement à ses retraités seraient donc versées à la Sécurité Sociale comme dans n’importe quelle entreprise dont les salariés cotisent. En contrepartie, la Sécurité Sociale reprendrait vraisemblablement à sa charge la part des pensions qui est actuellement supportée par la SNCF – mais pas la part de l’Etat. Pourtant, cela ne suffit pas, car le nombre de salariés de la SNCF va encore décroître et le nombre de ses retraités augmenter, et ce plus vite que dans la population générale. La Sécurité Sociale se retrouverait donc aux termes de cet échange avec des charges croissantes et un revenu décroissant. Pour compenser cette évolution démographique, une soulte serait demandée à la SNCF, comme cela a été le cas pour France Telecom, EDF et GDF.

« Compte tenu du déséquilibre démographique, le montant des soultes serait assez élevé, de 23 milliards d'euros pour la Cnav », estime Hervé Mariton dans son projet de rapport sur le volet projet du loi de finances pour 2007. En admettant que cette estimation soit correcte, le régime spécial de la SNCF pourrait donc être intégré dans le régime général sans pénaliser les autres salariés. Notons au passage qu’il existe un risque politique dans ce genre d’opération. L’Etat – qui veut vendre progressivement ses participations dans certaines entreprises publiques – a intérêt à minimiser la soulte pour vendre ses actifs le plus cher possible et faire rentrer de l’argent tout de suite dans les caisses, au risque de faire supporter à la Sécurité Sociale des charges futures non financées. Cela permettrait de réduire la dette publique en faisant de la trésorerie grâce à des engagements hors bilan. Cette tentation existe, reste à voir si l’Etat est susceptible d’y céder…

En conclusion, voici une synthèse de quelques chiffres concernant la SNCF. Il en ressort que les sommes en jeu pour les retraites sont très importantes par rapport à la taille de l’entreprise : on a vu que la provision dépassait les fonds propres, mais il est plus parlant d’imaginer que la soulte représenterait plus d’un an de chiffre d’affaires, et que le total des pensions de retraites versées (SNCF et Etat confondus) représentait un quart du chiffres d’affaires en 2005. Enfin, les engagements au titre des retraites sont plus importants que le coût de l'infrastructure, d'un facteur quatre si on raisonne comme un fonds de pension.

Sur le site de la SNCF, on trouve les chiffres suivants pour 2005

Chiffre d’affaires : 20 et quelques Md€

(répartis entre quatre activités plus ou moins égales en taille, les voyageurs, le transport public, le frêt et l’infrastructure)

Résultat courant : 0,3 Md€

(c’est le résultat qui intègre les charges d’exploitation, l’amortissement des investissements, et les frais financiers, mais pas les éléments exceptionnels ou non récurrents comme par exemple une provision de 8Md€ pour passage aux normes IFRS…)

Endettement : environ 7 Md€

Compte-tenu de la séparation du réseau confié à Réseau Ferré de France et de l’exploitant qui est la SNCF, il est utile d’examiner les chiffres de RFF pour comprendre les flux entre les deux entités.

Voici ce qu'on trouve sur le site de RFF pour 2005

Contribution à RFF : 2,5 Md€

(ce que RFF paie à la SNCF pour entretenir le réseau qui lui appartient)

Chiffre d’affaires RFF : un peu moins que 2,5 Md€

(ce que la SNCF lui paie comme péage pour l’usage du réseau)

Endettement : environ 27 Md€

RFF présente un résultat d’exploitation tout juste équilibré, et encore grâce à 1 Md€ par an au titre de la « contribution de l’Etat de aux charges d’infrastructure », et un résultat financier de –0,5 Md€ malgré une « contribution au désendettement » de 0,8 Md€ par an. En additionnant ces chiffres, on aboutit à la conclusion que la contribution totale de l’Etat à RFF est supérieure à 2 Md€ par an. C’est-à-dire que la SNCF, pour autant que je comprenne les chiffres de RFF, s’occupe de l’entretien du réseau mais ne paie en réalité ni l’amortissement des investissements ni les frais financiers correspondants. En d’autres termes, il semble que les billets des voyageurs paient environ la moitié du coût total des voies ferrées, mais que l’autre moitié sera remboursée entièrement et exclusivement par l’impôt.

On peut se féliciter de la qualité des transports publics en France, mais encore faut-il prendre en compte la totalité des coûts. Ce bref tour d’horizon montre que si on ne considère que le prix du billet on est loin du compte, puisque les retraites et l’infrastructure présentent des coûts cachés qui sont financés par l'impôt ou bien devront l'être dans le futur. Le moins qu'on puisse dire est que ces coûts n'apparaissent pas clairement lorsqu’on regarde la présentation qu’en donne la SNCF :

Au passage, on note que la TVA est de 5%, ce qui signifie que les autres produits sont plus taxés que les billets de train ou - ce qui revient au même - que les billets de train sont subventionnés... en plus des retraites et de l'infrastructure ! On peut se demander ce que coûterait le billet si chaque voyageur en payait réellement le coût complet. On peut se demander si chaque Français voyagerait autant si le coût de ses déplacements n'était pas en partie supporté par ses concitoyens. Enfin on peut se demander si le coût de la SNCF est celui d'une entreprise efficace...

La SNCF fait partie des entreprises dont les salariés bénéficient d’un régime spécial de retraites. Elle paie elle-même les pensions de ses anciens salariés (enfin presque…), ce qui pose un problème lorsque les effectifs décroissent : les salariés actifs sont de moins en moins nombreux pour payer les pensions de retraités de plus en plus nombreux. Cela n’a rien d’original, puisque c’est la situation du régime général des retraites de la sécurité sociale. Mais à la SNCF l’effet démographique est nettement plus fort, puisqu’elle compte aujourd’hui 310 000 retraités pour 170 000 actifs. C’est pourquoi, en réalité, la SNCF ne parvient déjà plus à payer les retraites de ses salariés : en 2005, les cheminots retraités ont reçu 4,7 milliards d'euros, dont 1,8 milliard versés par la SNCF et 2,6 milliards par l'État.

Comment est calculé le montant de la provision ? Ces 8 Md€ correspondent à des avantages supplémentaires accordés par la SNCF à ses retraités en 1990. Elle a, entre autres, intégré des primes dans le calcul des pensions. Les engagements au titre des retraites des cheminots représentent entre 105 et 108 milliards d'euros qui devront être versés sur cinquante à soixante ans. Soit, grosso modo, 2 milliards d'euros par an [NB: ce calcul de journaliste est faux car il faudrait actualiser les paiements annuels, mais même si on divise par deux les 108 Md€, la conclusion n'est pas vraiment modifiée]. Que trouve-t-on dans les comptes de la SNCF pour refléter cet engagement ?

Comme on le voit, le montant estimé de l'engagement hors bilan des retraites ne couvre que deux ans de pension avec la part versée par l’Etat. Il y a une raison qui permettait de comptabiliser un montant aussi faible. La SNCF a encore des salariés qui paient des cotisations couvrant une bonne partie des 2 Md€ qu’elle doit verser chaque année à ses retraités. Je suppose - mais n'ai pas vérifié - que le montant de l'engagement hors bilan ci-dessus ne correspond qu’à la différence entre les deux. L’intégration des primes en 1990 a augmenté les pensions, d’où la provision supplémentaire de 8 Md€. Cependant, le véritable engagement de la SNCF vis-à-vis de ses retraités est beaucoup plus important. Si elle avait constitué un fonds pour payer leurs pensions, comme l’ont fait General Motors ou Ford (avec les difficultés que l’on sait), ce fonds serait d’un montant de l’ordre de 100 Md€ d’après les chiffres cités plus haut. La provision de la SNCF qui fait tant parler d’elle n’est en réalité que la partie émergée d’un iceberg qui est fondamentalement le même pour tous les régimes par répartition. On peut accepter qu'un système de répartition génère des déficits dans une période où le nombre d'actifs par retraité diminue. Mais, dans ce cas, il faut exiger qu'il génère des excédents dans les périodes où le nombre d'actifs est en croissance. Or cette période de croissance a existé à la SNCF, mais à l'époque les excédents de cotisations des cheminots n'ont pas été transférés au régime général.

On ne peut probablement pas se passer d’un peu de retraites par répartition, mais il est regrettable que notre système soit presque exclusivement basé sur ce principe qui a pour conséquence une incitation négative au travail. Dans un tel système, on promet aux salariés que si ils versent une part de leurs revenus à leurs aînés, leurs enfants feront de même pour eux dans quelques années. Quel lien y a-t-il entre ce qu’on a cotisé hier et ce qu’on percevra demain, percevra-t-on plus si on travaille plus ? Comme la répartition fonctionne par partage du gâteau, chaque personne qui souhaite améliorer sa condition – et c’est bien normal – a pour cela deux leviers :

- travailler plus ou plus longtemps, ce qui a l'avantage de faire grossir le gâteau ;

- ou bien protester pour avoir une part plus importante du gâteau, en justifiant cette demande par les spécificités de son statut.

La première option consiste à travailler pour accumuler le plus possible de « points » de cotisation retraite. La deuxième consiste à essayer d’acheter ses points le moins cher possible, et à les liquider le plus tôt et le plus cher possible, par tous les moyens politiques et syndicaux possibles, et ce au détriment des autres salariés. Le comportement des Français est donc un mélange des deux, et la deuxième option est ressentie de plus en plus durement par ceux qui en font les frais. Les régimes spéciaux tels que celui de la SNCF comprennent des catégories de salariés qui ont poussé la deuxième stratégie le plus loin. Mais leur cas n'est pas unique, car même le régime général incite les représentants des salariés à opter pour cette stratégie chaque fois qu'ils en ont la possibilité.

Malgré ces défauts, l’évolution la plus probable des régimes spéciaux restants (SNCF, RATP, La Poste) est toute tracée : l’intégration dans le régime général. Pour la SNCF, les 2 Md€ qu’elle verse annuellement à ses retraités seraient donc versées à la Sécurité Sociale comme dans n’importe quelle entreprise dont les salariés cotisent. En contrepartie, la Sécurité Sociale reprendrait vraisemblablement à sa charge la part des pensions qui est actuellement supportée par la SNCF – mais pas la part de l’Etat. Pourtant, cela ne suffit pas, car le nombre de salariés de la SNCF va encore décroître et le nombre de ses retraités augmenter, et ce plus vite que dans la population générale. La Sécurité Sociale se retrouverait donc aux termes de cet échange avec des charges croissantes et un revenu décroissant. Pour compenser cette évolution démographique, une soulte serait demandée à la SNCF, comme cela a été le cas pour France Telecom, EDF et GDF.

« Compte tenu du déséquilibre démographique, le montant des soultes serait assez élevé, de 23 milliards d'euros pour la Cnav », estime Hervé Mariton dans son projet de rapport sur le volet projet du loi de finances pour 2007. En admettant que cette estimation soit correcte, le régime spécial de la SNCF pourrait donc être intégré dans le régime général sans pénaliser les autres salariés. Notons au passage qu’il existe un risque politique dans ce genre d’opération. L’Etat – qui veut vendre progressivement ses participations dans certaines entreprises publiques – a intérêt à minimiser la soulte pour vendre ses actifs le plus cher possible et faire rentrer de l’argent tout de suite dans les caisses, au risque de faire supporter à la Sécurité Sociale des charges futures non financées. Cela permettrait de réduire la dette publique en faisant de la trésorerie grâce à des engagements hors bilan. Cette tentation existe, reste à voir si l’Etat est susceptible d’y céder…

En conclusion, voici une synthèse de quelques chiffres concernant la SNCF. Il en ressort que les sommes en jeu pour les retraites sont très importantes par rapport à la taille de l’entreprise : on a vu que la provision dépassait les fonds propres, mais il est plus parlant d’imaginer que la soulte représenterait plus d’un an de chiffre d’affaires, et que le total des pensions de retraites versées (SNCF et Etat confondus) représentait un quart du chiffres d’affaires en 2005. Enfin, les engagements au titre des retraites sont plus importants que le coût de l'infrastructure, d'un facteur quatre si on raisonne comme un fonds de pension.

Sur le site de la SNCF, on trouve les chiffres suivants pour 2005

Chiffre d’affaires : 20 et quelques Md€

(répartis entre quatre activités plus ou moins égales en taille, les voyageurs, le transport public, le frêt et l’infrastructure)

Résultat courant : 0,3 Md€

(c’est le résultat qui intègre les charges d’exploitation, l’amortissement des investissements, et les frais financiers, mais pas les éléments exceptionnels ou non récurrents comme par exemple une provision de 8Md€ pour passage aux normes IFRS…)

Endettement : environ 7 Md€

Compte-tenu de la séparation du réseau confié à Réseau Ferré de France et de l’exploitant qui est la SNCF, il est utile d’examiner les chiffres de RFF pour comprendre les flux entre les deux entités.

Voici ce qu'on trouve sur le site de RFF pour 2005

Contribution à RFF : 2,5 Md€

(ce que RFF paie à la SNCF pour entretenir le réseau qui lui appartient)

Chiffre d’affaires RFF : un peu moins que 2,5 Md€

(ce que la SNCF lui paie comme péage pour l’usage du réseau)

Endettement : environ 27 Md€

RFF présente un résultat d’exploitation tout juste équilibré, et encore grâce à 1 Md€ par an au titre de la « contribution de l’Etat de aux charges d’infrastructure », et un résultat financier de –0,5 Md€ malgré une « contribution au désendettement » de 0,8 Md€ par an. En additionnant ces chiffres, on aboutit à la conclusion que la contribution totale de l’Etat à RFF est supérieure à 2 Md€ par an. C’est-à-dire que la SNCF, pour autant que je comprenne les chiffres de RFF, s’occupe de l’entretien du réseau mais ne paie en réalité ni l’amortissement des investissements ni les frais financiers correspondants. En d’autres termes, il semble que les billets des voyageurs paient environ la moitié du coût total des voies ferrées, mais que l’autre moitié sera remboursée entièrement et exclusivement par l’impôt.

On peut se féliciter de la qualité des transports publics en France, mais encore faut-il prendre en compte la totalité des coûts. Ce bref tour d’horizon montre que si on ne considère que le prix du billet on est loin du compte, puisque les retraites et l’infrastructure présentent des coûts cachés qui sont financés par l'impôt ou bien devront l'être dans le futur. Le moins qu'on puisse dire est que ces coûts n'apparaissent pas clairement lorsqu’on regarde la présentation qu’en donne la SNCF :

Au passage, on note que la TVA est de 5%, ce qui signifie que les autres produits sont plus taxés que les billets de train ou - ce qui revient au même - que les billets de train sont subventionnés... en plus des retraites et de l'infrastructure ! On peut se demander ce que coûterait le billet si chaque voyageur en payait réellement le coût complet. On peut se demander si chaque Français voyagerait autant si le coût de ses déplacements n'était pas en partie supporté par ses concitoyens. Enfin on peut se demander si le coût de la SNCF est celui d'une entreprise efficace...

17 octobre 2006

Studios et médicaments

Depuis une semaine, j’héberge un couple d’amis américains dont la femme cherche un petit studio à Paris le temps de faire avancer ses recherches doctorales. Ils pensaient trouver rapidement, et partir ensuite quelques jours en Champagne avant que le mari ne rentre aux Etats-Unis, mais ils ont vite déchanté. Après les premiers appels téléphoniques, ils n’avaient obtenu que très peu de rendez-vous, et encore pour des studios dont le loyer était au-dessus de leur budget. Après huit jours de recherches, leur conclusion est qu’il existe une offre significative à partir de 700€ par mois, mais très peu de choses en-dessous de 600€. Le clou a été la visite d’un 13m² coincé entre une cave et un rez-de-chaussée, avec un soupirail pour toute ouverture, humide et mal entretenu, dont le propriétaire demandait 250€… la semaine !

A peu près au même moment, les médias annonçaient un rapport dans lequel

Quel est le lien entre les studios et les médicaments ? Dans les deux cas, il s’agit de produits dont le prix est subventionné. Comme on va le voir plus loin, l’existence d’une subvention semble faire monter les prix des petits studios, tandis que dans le cas des médicaments, c’est la suppression de la subvention qui fait monter les prix. C’est cette apparente contradiction qui m’a fait dresser l’oreille et hausser le sourcil. Voyons ce qu’il en est.

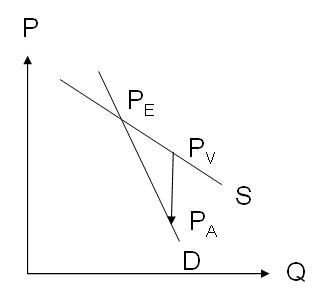

La cible privilégiée des loueurs de petites surfaces sont par exemple les étudiants ou personnes seules ayant un faible revenu, qui peuvent bénéficier de diverses aides au logement. La plus connue est l’Aide Personalisée au Logement, qui représente généralement entre 80 et 230€ par mois. La théorie économique permet-elle de prédire l’effet de ces subventions sur les loyers des petites surfaces ? Selon la loi de l’offre et de la demande, la subvention agit comme un décalage de la courbe d’offre vers des prix (P) afin d’offrir des prix plus bas au locataire. La demande des locataires peut donc être servie pour une quantité (Q) plus importante que leur pouvoir d’achat ne le permettrait sans subvention. On peut noter qu’une taxe agit exactement en sens inverse, ou si l’on préfère, comme une subvention négative.

La courbe de demande (D) a une pente décroissante avec la quantité, c’est-à-dire que les prix doivent baisser si l’on veut que les acheteurs achètent plus. Pour la courbe d’offre (S comme supply) c’est l’inverse, les producteurs ayant tendance à augmenter les quantités produites lorsque les prix montent. Les deux courbes se coupent donc en un point, lequel détermine le prix du marché, noté PE comme prix d’équilibre. La subvention peut donc être représentée comme une flèche qui va de la courbe d’offre vers la courbe de demande. Le point de départ correspond au prix perçu par le vendeur, noté PV, et la pointe de la flèche correspond au prix payé par l’acheteur après déduction de la subvention, et on le note PA. Le prix acheteur est inférieur au prix vendeur, du montant de

- La quantité d’appartements à Paris est limitée, donc l’offre est a priori peu sensible au prix ; les acheteurs ont un budget limité car ils consacrent généralement une part importante de leur revenu à se loger et ne peuvent pas l’augmenter beaucoup ; on devrait se situer dans le cas du premier graphique.

- La quantité de médicaments produite est très variable, et les coûts de production sont faibles par rapport aux coûts fixes de recherche et de marketing ; les patients ont besoin de ces médicaments lorsqu’ils sont malades, et peuvent dégager le budget qu’il faut pour les acheter en quantité suffisante ; cela correspond plutôt au second graphique.

Ceci étant exposé, la théorie économique voudrait donc que le prix des logements – en particulier des petites surfaces – augmente du fait des subventions. Sur le premier graphique, le prix vendeur est nettement plus élevé que le prix d’équilibre sans subvention, et le prix acheteur baisse peu. En caricaturant, on peut donc dire que « la subvention tombe dans la poche du propriétaire ». C’est ce que les études dans ce domaine semblent confirmer.

En ce qui concerne les médicaments, en revanche, on n’observe pas que la subvention fait baisser les prix. C’est pourquoi j'ai été surpris par la remarque du journaliste qui disait que lorsqu’on déremboursait les médicaments, certains prix montaient, ce qui m'a incité à écrire cet article. Sur le second graphique, en effet, il semble que le prix vendeur augmente un peu grâce à

Mais pour les médicaments, le fabricant qui dispose d’un monopole peut modifier la courbe d’offre car c’est SA courbe à lui. La conséquence est qu’elle change radicalement d’allure. Si les quantités diminuent, le fabricant est incité à augmenter ses prix pour maintenir ses bénéfices. A l’inverse, il peut décider de baisser ses prix si il estime que cette perte sera plus que compensée par l’augmentation des ventes qui en résultera. La pente de la courbe d’offre devient donc négative. Le troisième graphique montre ce qui se passe dans ce cas : la suppression de la subvention fait passer du prix PV à un prix d’équilibre PE qui est plus élevé malgré que la quantité a baissé.

Ainsi, on comprend maintenant qu’une subvention peut faire baisser le prix des médicaments, tandis qu’elle fait monter les loyers. L’explication est plausible. Encore faudrait-il vérifier si cette interprétation reflète bien la réalité des marchés immobilier et de la santé, ou si ce n’est qu’un modèle ad’hoc. Enfin, chacun pourra se faire sa propre opinion sur la légitimité des subventions, au regard des explications qui précèdent.

11 octobre 2006

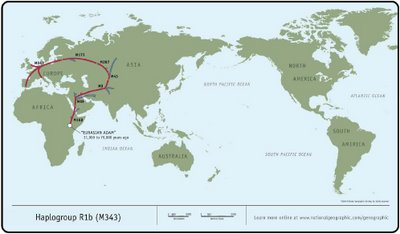

The Genographic Project : les résultats

Suite à un précédent post, voici les résultats de mon analyse ADN réalisée par le Genographic Project. De nombreuses personnes en Europe appartiennent à ce haplogroupe.

HAPLOGROUP R1B (M343)

Your Y-chromosome results identify you as a member of haplogroup R1b.

The genetic markers that define your ancestral history reach back roughly 60,000 years to the first common marker of all non-African men, M168, and follow your lineage to present day, ending with M343, the defining marker of haplogroup R1b.

If you look at the map highlighting your ancestors' route, you will see that members of haplogroup R1b carry the following Y-chromosome markers:

M168 > M89 > M9 > M45 > M207 > M173 > M243

Today, roughly 70 percent of the men in southern

What's a haplogroup, and why do geneticists concentrate on the Y chromosome in their search for markers? For that matter, what's a marker?

Each of us carries DNA that is a combination of genes passed from both our mother and father, giving us traits that range from eye color and height to athleticism and disease susceptibility. One exception is the Y chromosome, which is passed directly from father to son, unchanged, from generation to generation.

Unchanged, that is unless a mutation a random, naturally occurring, usually harmless change occurs. The mutation, known as a marker, acts as a beacon: it can be mapped through generations because it will be passed down from the man in whom it occurred to his sons, their sons, and every male in his family for thousands of years.

In some instances there may be more than one mutational event that defines a particular branch on the tree. This means that any of these markers can be used to determine your particular haplogroup, since every individual who has one of these markers also has the others.

When geneticists identify such a marker, they try to figure out when it first occurred, and in which geographic region of the world. Each marker is essentially the beginning of a new lineage on the family tree of the human race. Tracking the lineages provides a picture of how small tribes of modern humans in

A haplogroup is defined by a series of markers that are shared by other men who carry the same random mutations. The markers trace the path your ancestors took as they moved out of

One of the goals of the five-year Genographic Project is to build a large enough database of anthropological genetic data to answer some of these questions. To achieve this, project team members are travelling to all corners of the world to collect more than 100,000 DNA samples from indigenous populations. In addition, we encourage you to contribute your anonymous results.

Your Ancestral Journey: What We Know Now

M168: Your Earliest Ancestor

Fast Facts

Time of Emergence: Roughly 50,000 years ago

Place of Origin:

Climate: Temporary retreat of Ice Age;

Estimated Number of Homo sapiens: Approximately 10,000

Tools and Skills: Stone tools; earliest evidence of art and advanced conceptual skills

Skeletal and archaeological evidence suggest that anatomically modern humans evolved in Africa around 200,000 years ago, and began moving out of

The man who gave rise to the first genetic marker in your lineage probably lived in northeast Africa in the region of the Rift Valley, perhaps in present-day Ethiopia, Kenya, or Tanzania, some 31,000 to 79,000 years ago. Scientists put the most likely date for when he lived at around 50,000 years ago. His descendants became the only lineage to survive outside of

But why would man have first ventured out of the familiar African hunting grounds and into unexplored lands? It is likely that a fluctuation in climate may have provided the impetus for your ancestors' exodus out of

The African ice age was characterized by drought rather than by cold. It was around 50,000 years ago that the ice sheets of northern Europe began to melt, introducing a period of warmer temperatures and moister climate in

In addition to a favorable change in climate, around this same time there was a great leap forward in modern humans' intellectual capacity. Many scientists believe that the emergence of language gave us a huge advantage over other early human species. Improved tools and weapons, the ability to plan ahead and cooperate with one another, and an increased capacity to exploit resources in ways we hadn't been able to earlier, all allowed modern humans to rapidly migrate to new territories, exploit new resources, and replace other hominids.

M89: Moving Through the

Fast Facts

Time of Emergence: 45,000 years ago

Place: Northern Africa or the

Climate:

Estimated Number of Homo sapiens: Tens of thousands

Tools and Skills: Stone, ivory, wood tools

The next male ancestor in your ancestral lineage is the man who gave rise to M89, a marker found in 90 to 95 percent of all non-Africans. This man was born around 45,000 years ago in northern Africa or the

The first people to Leave Africa likely followed a coastal route that eventually ended in

Beginning about 40,000 years ago, the climate shifted once again and became colder and more arid. Drought hit

While many of the descendants of M89 remained in the Middle East, others continued to follow the great herds of buffalo, antelope, woolly mammoths, and other game through what is now modern-day

These semiarid grass-covered plains formed an ancient "superhighway" stretching from eastern

M9: The Eurasian Clan Spreads Wide and Far

Fast Facts

Time of Emergence: 40,000 years ago

Place:

Estimated Number of Homo sapiens: Tens of thousands

Tools and Skills: Upper Paleolithic

Your next ancestor, a man born around 40,000 years ago in

This large Lineage, known as the Eurasian Clan, dispersed gradually over thousands of years. Seasoned hunters followed the herds ever eastward, along the vast super highway of Eurasian steppe. Eventually their path was blocked by the massive mountain ranges of south Central Asia the Hindu Kush, the Tian Shan, and the

The three mountain ranges meet in a region known as the "Pamir Knot," located in present-day

These different migration routes through the Pamir Knot region gave rise to separate lineages.

Most people native to the Northern Hemisphere trace their roots to the Eurasian Clan. Nearly all North Americans and East Asians are descended from the man described above, as are most Europeans and many Indians.

M45: The Journey Through

Fast Facts

Time of Emergence: 35,000

Place of Origin:

Climate: Glaciers expanding over much of

Estimated Number of Homo sapiens: Approximately 100,000

Tools and Skills: Upper Paleolithic

The next marker of your genetic heritage, M45, arose around 35,000 years ago, in a man born in

Although big game was plentiful, the environment on the Eurasian steppes became increasing hostile as the glaciers of the Ice Age began to expand once again. The reduction in rainfall may have induced desertlike conditions on the southern steppes, forcing your ancestors to follow the herds of game north.

To exist in such harsh conditions, they learned to build portable animal-skin shelters and to create weaponry and hunting techniques that would prove successful against the much larger animals they encountered in the colder climates. They compensated for the lack of stone they traditionally used to make weapons by developing smaller points and blades microliths that could be mounted to bone or wood handles and used effectively. Their tool kit also included bone needles for sewing animal-skin clothing that would both keep them warm and allow them the range of movement needed to hunt the reindeer and mammoth that kept them fed.

Your ancestors' resourcefulness and ability to adapt was critical to survival during the last ice age in

The M45 Central Asian Clan gave rise to many more; the man who was its source is the common ancestor of most Europeans and nearly all Native American men.

M207: Leaving

Fast Facts

Time of Emergence: 30,000

Place of Origin:

Climate: Glaciers expanding over much of Europe and western

Estimated Number of Homo sapiens: Approximately 100,000

Tools and Skills: Upper Paleolithic

After spending considerable time in

An individual in this clan carried the new M207 mutation on his Y chromosome. His descendants ultimately split into two distinct groups, with one continuing onto the European subcontinent, and the other group turning south and eventually making it as far as

Your lineage falls within the first haplogroup, R1, and gave rise to the first modern humans to move into

M173: Colonizing

Fast Facts

Time of Emergence: Around 30,000 years ago

Place:

Climate: Ice Age

Estimated Number of Homo sapiens: Approximately 100,000

Tools and Skills: Upper Paleolithic

As your ancestors continued to move west, a man born around 30,000 years ago in

During this period, the Eurasian steppe lands extended from present-day

The climate fostered a land rich in resources and opened a window into

Your ancestors' arrival in Europe heralded the end of the era of the Neandertals, a hominid species that inhabited Europe and parts of western

This wave of migration into

In addition to stone, the first modern humans to reach

The large number of archaeological sites found in

Around 20,000 years ago, the climate window shut again, and expanding ice sheets forced your ancestors to move south to

Not surprisingly, today the number of descendants of the man who gave rise to marker M173 remains very high in

M343: Direct Descendants of Cro-Magnon

Fast Facts

Time of Emergence: Around 30,000 years ago

Place of Origin:

Climate: Ice sheets continuing to creep down

Estimated Number of Homo sapiens:

Tools and Skills: Upper Paleolithic

Around 30,000 years ago, a descendant of the clan making its way into

The Cro-Magnon are responsible for the famous cave paintings found in southern

The cave paintings of the Cro-Magnon depict animals like bison, deer, rhinoceroses, and horses, and natural events important to Paleolithic life such as spring molting, hunting, and pregnancy. The paintings are far more intricate, detailed, and colorful than anything seen prior to this period.

Your ancestors knew how to make woven clothing using the natural fibers of plants, and had relatively advanced tools of stone, bone, and ivory. Their jewelry, carvings, and intricate, colorful cave paintings bear witness to the Cro-Magnons' advanced culture during the last glacial age.

This is where your genetic trail, as we know it today, ends. However, be sure to revisit these pages. As additional data are collected and analyzed, more will be Learned about your place in the histoly of the men and women who first populated the Earth. We will be updating these stories throughout the life of the project.

30 septembre 2006

Comprendre le « Modèle social français »

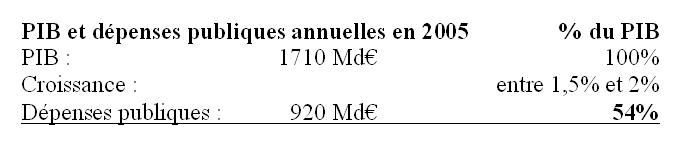

3% de déficit budgétaire, 1000 ou 2000 milliards de dette, le trou de la Sécurité sociale : pris séparément ces chiffres ne me disaient pas grand-chose. J’ai voulu comprendre la signification de ce qu’on appelle le modèle social français, et pourquoi il avait mis nos finances dans cet état. Je tente de présenter dans cet article les chiffres dans leur globalité pour l’année 2005. Les montants indiqués ne sont pas très précis, car je n’ai pas le temps ni la compétence nécessaires pour faire des recherches approfondies. Merci d’avance aux lecteurs qui en savent plus de bien vouloir m’indiquer les corrections. Cependant les ordres de grandeurs sont bons, et les corrections numériques ne devraient pas changer la conclusion.

La dépense publique : 920 Md€ par an

Ce qui caractérise la dépense publique, c’est que l’affectation des ressources est décidée par l’administration et non par un système de prix régi par l’offre et

-

- l’Etat, qui transfère progressivement certaines activités aux collectivités locales ;

- les collectivités locales au sens large (communes, départements, régions), et les établissements publics hospitaliers.

Au total, la dépense publique représente plus de la moitié de la richesse produite en France :

Les dépenses publiques représentent donc 54% du PIB, c’est leur part dans les biens et les services produits en France en 2005. Ce chiffre doit être mis en perspective. Si on prend comme référence les dépenses publiques en France à la fin du 19ème siècle, elles étaient d’environ 10% du PIB. Dans les pays communistes, je ne connais pas le pourcentage exact, mais la dépense publique était sans doute de 80% voire plus. Nous sommes entre les deux. Quelles sont les conséquences ?

La dépense publique recouvre des activités très différentes :

- l'assurance (maladie, chômage) ou l’équivalent de l’épargne (retraite),

- la redistribution (impôts progressifs, allocations),

- l'investissement (infrastructures),

- l’éducation et l’enseignement supérieur,

- les fonctions régaliennes (défense, sécurité, justice),

- les autres services (…).

Ce découpage par type d’activité est plus parlant que le découpage selon les trois types de gestionnaires. Pour déterminer quelles sont les activités qui justifient ou non le recours à l’endettement, nous devons en effet comprendre la nature de chacune d’entre elles, indépendamment du service qui

Le plan est le suivant : chaque tête de chapitre correspond à une activité, et indique son budget. Les questions qu’il faut se poser pour chaque activité sont très simples : « Combien coûte-t-elle ? », « Le système actuel permet-il de la réaliser efficacement et d’équilibrer facilement son financement ? », « Devrait-on recourir à l’endettement pour la financer ? », et « Avons-nous recouru à l’endettement pour la financer ? ».

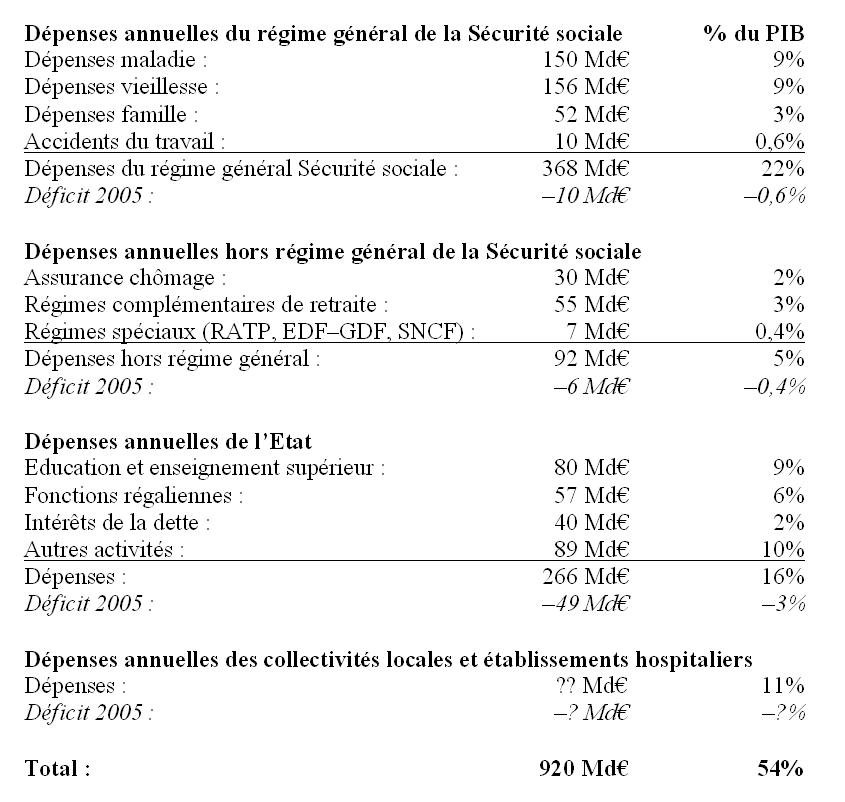

Les tranferts sociaux : 460 Md€ par an

Les transferts sociaux représentent au total 460 Md€ par an, c’est la moitié de la dépense publique, soit 27% du PIB et de très loin le premier poste de dépenses. L’essentiel des transferts est opéré via le régime général de la Sécurité sociale, mais il faut ajouter l’assurance chômage, les régimes complémentaires et les régimes spéciaux de retraites. Ces prestations sont financées principalement par un prélèvement proportionnel sur les salaires. Qu’on les baptise charges salariales ou patronales n’y change rien, les charges sociales sont toujours payées par notre travail et non « par l’entreprise ». Le débat récent sur la « TVA sociale » a obscurci ce point, en laissant croire qu’un changement d’assiette permettrait de faire financer nos prestations par les fonds de pension américains, ou les importateurs chinois. Si nous n’avions pas perdu notre bon sens, nous saurions que c’est impossible et donc faux. Il faut le répéter : seul notre travail peut produire les biens et les services dont nous avons besoin pour nos retraites, en cas de maladie, et en cas de chômage.

Les tranferts sociaux ont augmenté très rapidement ces dernières décennies, et la compétence des gestionnaires a consisté à augmenter les prélèvements en même temps que les dépenses. Ils ont hélas fait un travail remarquable, puisqu’on est d’abord frappé par la faiblesse des déficit actuels, soit 1% du PIB, ce qui est relativement peu par rapport au total de 27% de transferts sociaux. On discutera plus loin et en détail les dettes de ces régimes, et on verra que ce 1% ne correspond pas à la réalité, mais il faut souligner dès maintenant que les dépenses, et les dettes correspondantes, sont en-dehors et en plus du budget de l’Etat. Dans quelques cas comme celui des régimes spéciaux de retraites, l’équilibre est si manifestement impossible à atteindre qu’un financement complémentaire a dû être demandé à l’Etat et aux employeurs publics. La subvention de l’Etat est alors comptabilisée dans son budget. A cette remarque près, le système semble aujourd’hui un peu déséquilibré. Ce qui caractérise ces dépenses, ce n’est donc pas leur manque de financement actuel, mais leur taux de croissance exponentiel et le montant des engagements pris et non provisionnés. La mise en œuvre de ce système nécessite des moyens humains, matériels, technologiques très importants. Pour tout contrat d’assurance complémentaire santé, un assureur privé prélève un pourcentage des primes pour gérer le contrat et financer le risque. Je ne sais pas comment le coût de gestion de ces services publics se compare au coût de gestion des prestataires les plus efficaces.

Les transferts sociaux justifient-ils le recours à la dette ?