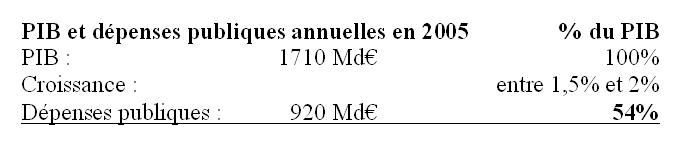

La dépense publique : 920 Md€ par an

Ce qui caractérise la dépense publique, c’est que l’affectation des ressources est décidée par l’administration et non par un système de prix régi par l’offre et

-

- l’Etat, qui transfère progressivement certaines activités aux collectivités locales ;

- les collectivités locales au sens large (communes, départements, régions), et les établissements publics hospitaliers.

Au total, la dépense publique représente plus de la moitié de la richesse produite en France :

Les dépenses publiques représentent donc 54% du PIB, c’est leur part dans les biens et les services produits en France en 2005. Ce chiffre doit être mis en perspective. Si on prend comme référence les dépenses publiques en France à la fin du 19ème siècle, elles étaient d’environ 10% du PIB. Dans les pays communistes, je ne connais pas le pourcentage exact, mais la dépense publique était sans doute de 80% voire plus. Nous sommes entre les deux. Quelles sont les conséquences ?

La dépense publique recouvre des activités très différentes :

- l'assurance (maladie, chômage) ou l’équivalent de l’épargne (retraite),

- la redistribution (impôts progressifs, allocations),

- l'investissement (infrastructures),

- l’éducation et l’enseignement supérieur,

- les fonctions régaliennes (défense, sécurité, justice),

- les autres services (…).

Ce découpage par type d’activité est plus parlant que le découpage selon les trois types de gestionnaires. Pour déterminer quelles sont les activités qui justifient ou non le recours à l’endettement, nous devons en effet comprendre la nature de chacune d’entre elles, indépendamment du service qui

Le plan est le suivant : chaque tête de chapitre correspond à une activité, et indique son budget. Les questions qu’il faut se poser pour chaque activité sont très simples : « Combien coûte-t-elle ? », « Le système actuel permet-il de la réaliser efficacement et d’équilibrer facilement son financement ? », « Devrait-on recourir à l’endettement pour la financer ? », et « Avons-nous recouru à l’endettement pour la financer ? ».

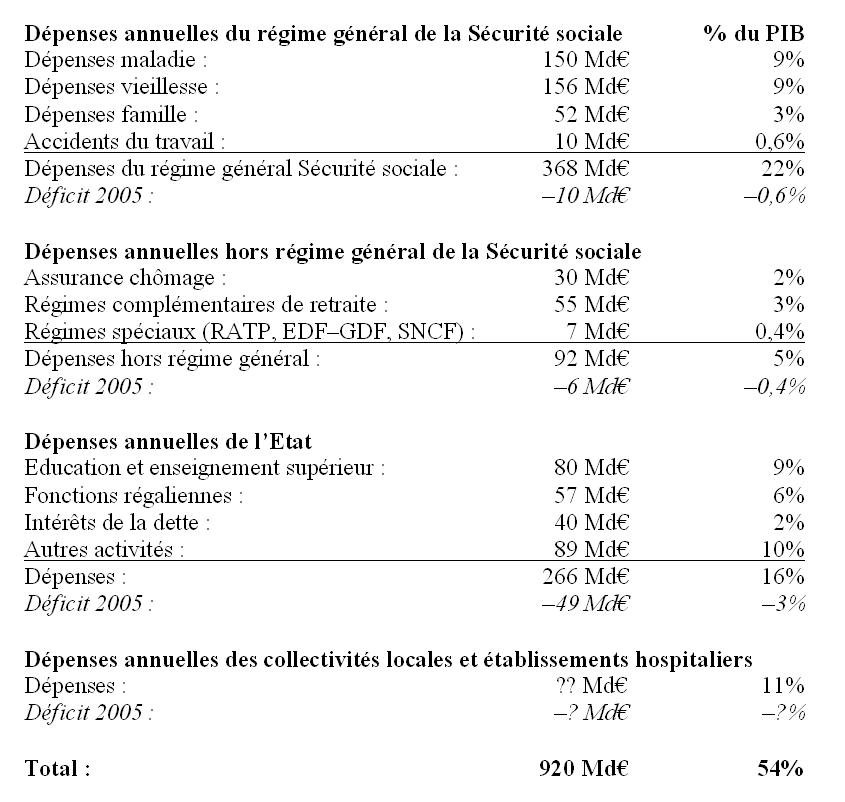

Les tranferts sociaux : 460 Md€ par an

Les transferts sociaux représentent au total 460 Md€ par an, c’est la moitié de la dépense publique, soit 27% du PIB et de très loin le premier poste de dépenses. L’essentiel des transferts est opéré via le régime général de la Sécurité sociale, mais il faut ajouter l’assurance chômage, les régimes complémentaires et les régimes spéciaux de retraites. Ces prestations sont financées principalement par un prélèvement proportionnel sur les salaires. Qu’on les baptise charges salariales ou patronales n’y change rien, les charges sociales sont toujours payées par notre travail et non « par l’entreprise ». Le débat récent sur la « TVA sociale » a obscurci ce point, en laissant croire qu’un changement d’assiette permettrait de faire financer nos prestations par les fonds de pension américains, ou les importateurs chinois. Si nous n’avions pas perdu notre bon sens, nous saurions que c’est impossible et donc faux. Il faut le répéter : seul notre travail peut produire les biens et les services dont nous avons besoin pour nos retraites, en cas de maladie, et en cas de chômage.

Les tranferts sociaux ont augmenté très rapidement ces dernières décennies, et la compétence des gestionnaires a consisté à augmenter les prélèvements en même temps que les dépenses. Ils ont hélas fait un travail remarquable, puisqu’on est d’abord frappé par la faiblesse des déficit actuels, soit 1% du PIB, ce qui est relativement peu par rapport au total de 27% de transferts sociaux. On discutera plus loin et en détail les dettes de ces régimes, et on verra que ce 1% ne correspond pas à la réalité, mais il faut souligner dès maintenant que les dépenses, et les dettes correspondantes, sont en-dehors et en plus du budget de l’Etat. Dans quelques cas comme celui des régimes spéciaux de retraites, l’équilibre est si manifestement impossible à atteindre qu’un financement complémentaire a dû être demandé à l’Etat et aux employeurs publics. La subvention de l’Etat est alors comptabilisée dans son budget. A cette remarque près, le système semble aujourd’hui un peu déséquilibré. Ce qui caractérise ces dépenses, ce n’est donc pas leur manque de financement actuel, mais leur taux de croissance exponentiel et le montant des engagements pris et non provisionnés. La mise en œuvre de ce système nécessite des moyens humains, matériels, technologiques très importants. Pour tout contrat d’assurance complémentaire santé, un assureur privé prélève un pourcentage des primes pour gérer le contrat et financer le risque. Je ne sais pas comment le coût de gestion de ces services publics se compare au coût de gestion des prestataires les plus efficaces.

Les transferts sociaux justifient-ils le recours à la dette ?

L'assurance maladie devrait être équilibrée par principe puisqu’elles répartit le risque sur l’ensemble de la population à un instant donné et ne constitue pas une forme d’épargne ni d’échange entre les générations. Que les dépenses d’assurance maladie augmentent est normal dans un pays qui est de plus en plus riche, moins jeune et où nous disposons des traitements les plus avancés. De plus, dans l’ensemble la qualité de notre système de soins est excellente. Mais cela ne nous dit pas combien nous voulons dépenser pour notre santé. Comme les assurés ne paient que 10% environ de leurs soins, et n’en connaissent pas le prix, la régulation de la demande ne peut pas se faire. Certes, on ne va pas chez le médecin pour le plaisir sous prétexte que c’est gratuit. Mais quand on y va on repart souvent avec une ordonnance plus longue et plus coûteuse que si on avait dû payer les soins. Le résultat est que les dépenses augmentent plus vite que ce que nous sommes prêts à payer. L’assurance maladie a déjà généré une dette de 110 Md€ portée par la CADES, et correspondant à des soins passés.

L’assurance chômage devrait également être équilibrée, sauf de manière conjoncturelle lors d’une crise économique grave. Mais sa mise en œuvre, avec les différentes allocations d’aide au plus défavorisés, a des effets imprévus qui accentuent le chômage et fragilisent le financement du système. Ces aides créent en effet des trappes à pauvreté qui n’incitent pas les gens – en particulier les plus pauvres – à travailler. Au coût de l’assurance chômage s’ajoute alors le manque à gagner en termes de cotisations sociales et d’impôt sur le revenu d’une personne qui travaille, ce qui revient à multiplier par 2 ou 3 le montant des allocations chômage. Les trappes à pauvreté ne sont pas la seule cause du chômage, mais elles y contribuent. Ainsi, l’assurance chômage cumule déjà une dette de 14 Md€ qui est portée par l’UNEDIC. Elle est déficitaire en 2005, malgré une croissance raisonnable comprise entre 1,5% et 2%.

La retraite devrait aussi être équilibrée si les droits à pension étaient provisionnés, mais ce point très important doit être expliqué. La retraite constitue une forme de consommation différée, et qu’elle soit par répartition ou par capitalisation ne fait guère de différence contrairement à ce que l’on pense souvent. Tel que le système par répartition est conçu, les cotisations passées ouvrent des droits à pension, et seul le mode de calcul et la gestion financière diffèrent d’un système par capitalisation. En revanche, les deux systèmes n’ont pas du tout les mêmes effets en ce qui concerne les incitations au travail, la tendance à être naturellement en (dés)équilibre financier, et les tensions sociales. La retraite par répartition a pour talon d’achille les bosses démographiques comme le papy boom, et l’augmentation de l’espérance de vie, qui augmentent temporairement le nombre de retraités par rapport aux actifs. De plus, elle incite chaque catégorie de salariés à cotiser le moins possible et à réclamer la pension la plus élevée possible. Quand on ne sait pas exactement combien on paie, on a tendance à crier « moins ! », et quand on ne sait pas combien on touchera, on a tendance à crier « plus ! ». La retraite par répartition est donc par nature instable, et il faudrait des gestionnaires ayant une poigne de fer pour maintenir l’équilibre. De ce fait, les actifs d’hier ont relativement peu cotisé parce qu’il y avait peu de retraités, et les régimes sociaux n’ont pas constitué de réserves pour tenir compte de l’évolution démographique prévue. Sur la base de ces cotisations insuffisantes, on a promis des pensions que les futurs actifs auront beaucoup de mal à payer. Or plus un actif est âgé, et plus il cumule des droits à pension. Pour l’instant, les engagements pris continuent donc d’augmenter avec la population et l’âge moyen des actifs. Comme il est hors de question de laisser des gens dans le dénuement après une vie de travail, nous allons payer ces pensions, c’est une obligation morale. Mais si on veut rendre compte de la situation des régimes sociaux, ces promesses de pensions sont bien équivalentes à une dette de 800 Md€ pour les fonctionnaires et une dette de ????? Md€ pour les salariés du privé (le nombre de points d’interrogation est censé donner une indication du montant…).

Les régimes complémentaires fonctionnent sur le même modèle par répartition et ont exactement les mêmes défauts que le régime général. Ils sont mieux équilibrés pour l’instant, mais pour combien de temps ? Leurs engagements correspondent également à une dette de ?? Md€.

Les régimes spéciaux sont un exemple de catégorie de salariés dont les syndicats ont obtenu qu’ils puissent cotiser moins que les autres et obtenir des pension revalorisées. Ils ont ainsi obtenu des droits spécifiques (âge précoce, calcul et revalorisation annuelle de la pension) qui sont équivalents à une augmentation d’environ 35% des pensions. Ces régimes sont donc déjà très déficitaires. Ils comptent 500,000 bénéficiaires et 361,000 cotisants. Sans renégociation, les engagements pris à l’égard des salariés des régimes spéciaux correspondent à une dette de ? Md€.

« Pourquoi abandonnerions-nous nos avantages acquis ? », disent les retraités qui pensent avoir acheté leurs droits en cotisant. « Pourquoi les paierions-nous ? », répondent les actifs qui n’arrivent pas à les financer. Le drame de notre système est qu’il dresse différentes parties de population les unes contre les autres. Pour chacun de ces régimes de retraite, il existe un conflit d’intérêt entre les bénéficiaires et les payeurs. Faute d’avoir un système de prix qui permettrait à chacun de décider pour lui-même, la résolution de ces conflits par nos institutions fera des mécontents, et nous risquons d’en payer le prix en termes de cohésion sociale. La capitalisation n’a pas ces défauts. On lui reproche d’être soumise aux aléas des bulles financières, mais c’est un mauvais argument pour des durées moyennes d’épargne supérieures à 20 ans. Il est vrai qu’elle oppose les salariés et les actionnaires, mais au moins le partage de la valeur ajoutée est régulé par le marché et historiquement très stable. Ce partage est d’environ 2/3 pour le travail et 1/3 pour le capital dans tous les pays développés. La seule faiblesse de la capitalisation est l’inflation, puisqu’en cas de dépréciation de la monnaie, les sommes épargnées perdent de

Les redistributions justifient-elles le recours à la dette ?

La redistribution consiste à effectuer des transferts des uns vers les autres. Une partie de transferts, dits efficaces, permettent de corriger les inefficacités du marché (monopole naturel, asymétrie d’information, externalités, aléa moral, antisélection). Ils permettent donc d’accroître la production de richesses globale. Mais ce n’est généralement pas à cela que l’on pense quand on parle de transferts. L’immense majorité de nos tranferts prétendent lutter contre les inégalités, en mettant en œuvre une redistribution pure des plus favorisés vers les moins favorisés, quitte à diminuer la production de richesses globale. Quels sont les résultats ?

La redistribution est financée par des prélèvements sur le travail et sur le patrimoine. Quand on entend que le travail est trop taxé par rapport au patrimoine, il faut se rappeler que – hormis les héritiers de quelques rares familles de rentiers – la plupart des gens constituent leur patrimoine en épargnant le fruit de leur travail. A salaire égal, une fourmi a par définition un patrimoine plus élevé qu’une cigale. En taxant la fourmi deux fois, sur son travail et sur son patrimoine, on l’incite à devenir cigale. Les taxes sur le travail sont donc la base de

- l’impôt sur le revenu est progressif mais représente seulement 5% des dépenses ;

- la principale source de financement (TVA, charges sociales) est proportionnelle aux revenus, les riches paient donc plus que les pauvres (flat tax), ce qui devrait normalement assurer une redistribution importante ;

- mais plus de la moitié de ces cotisations sont redistribuées proportionnellement aussi, via les pensions de retraites, et comme les riches ont une espérance de vie supérieure leur retraite est subventionnée par les pauvres (redistribution inverse) ;

- pour le reste, les prestations maladie et chômage sont des transferts en nature, que chacun est censé consommer à parts égales, indépendamment de son statut social, mais on observe que les riches les utilisent bien plus que les pauvres (redistribution inverse) ;

- l’éducation, en particulier l’enseignement supérieur gratuit, est une autre prestation en nature qui profite plus aux riches, dont les enfants peuvent se permettre de retarder l’entrée dans la vie active (redistribution inverse).

Quels que soient les objectifs poursuivis – et ce sont des objectifs tout à fait respectables –, la redistribution pure ne justifie aucun endettement. Lorsqu’on prend aux riches pour donner aux pauvres, cela ne devrait générer aucune dette. Ce qui génère de la dette, c’est de s’endetter pour consommer aujourd’hui et rembourser demain. Ce qui la rembourse, c’est d’épargner aujourd’hui pour consommer demain. Cela relève d’une décision privée qu’aucun gestionnaire public ne devrait faire à notre place, sauf l’Etat dans un cas bien précis que l’on discutera plus loin : l’investissement en infrastructures dont on verra qu’il n’est plus très important. Mais il est aujourd’hui évident que nous avons demandé à l’Etat et à la Sécurité sociale de distribuer de l’argent qu’ils n’avaient pas ainsi que des droits non provisionnés. Le manque de traçabilité fait qu’il sera difficile – mais pas impossible – de savoir qui sont les perdants et qui sont les gagnants. De nouveau, cela risque de dresser différentes parties de la population les unes contre les autres.

L’investissement et les infrastructures : ??? Md€ par an

Etat, collectivités locales, établissements publics de santé : combien ?

L’éducation et l’enseignement supérieur : 80 Md€ par an

Je laisse de côté la question de savoir si l’éducation et l’enseignement supérieur doivent faire partie du secteur public en totalité, en partie ou pas du tout. Dans tous les cas, ces services doivent être financés l’année où ils sont produits. Certains contestent ce principe en affirmant que l’éducation est un investissement en capital humain, qui génerera de la croissance demain et se remboursera tout seul. C’est faire une grave confusion entre un individu et un pays. S’endetter pour payer ses études a un sens au niveau d'un individu qui sait qu’ensuite il travaillera pour rembourser. Mais cela n’a aucun sens au niveau d'un pays : qu’est-ce qu’un pays qui étudie pour travailler plus tard ? Quand la démographie est stabilisée, il y a un nombre à peu près constant d’élèves, d’étudiants et d’actifs. En régime de croisière, le financement doit être équilibré entre ceux qui étudient encore et ceux qui sont déjà entrés dans la vie active. Pourtant, il est probable que le financement de l’éducation et de l’enseignement supérieur ont conduit au creusement de la dette sous la pression d’une catégorie de la population bien syndiquée qui a pu défendre ses intérêts. On ne peut en déterminer le montant exact car il n’est pas isolé au sein du budget. De plus, on ne peut parler de cette dette sans soulever la question de l’efficacité avec laquelle ce service public a été produit, puisque ses clients – en l’occurrence les parents – ont eu très peu leur mot à dire. Au final, son montant est inclus dans la dette globale de l’Etat et dans les engagements de retraites des fonctionnaires. Environ un million de fonctionnaires travaillent dans ce secteur sur un total de cinq millions.

Les fonctions régaliennes : 57 Md€ par an

Les fonctions régaliennes de l’Etat que sont l’armée, la sécurité et la justice devraient être financées par les recettes fiscales de l'année. Elles ne nécessite aucun endettement : on s’endette généralement pour payer sa maison, pas la société de surveillance. Au début, il y a bien sûr une part d’investissement dans le matériel militaire, de police, et les bâtiments. Mais lorsque les fonctions régaliennes existent depuis longtemps comme chez nous, le budget annuel suffit pour renouveler le matériel obsolète au fur et à mesure par des équipements plus modernes. Il semble que, du fait de l’état de nos finances publiques, les fonctions régaliennes sont particulièrement mal financées en France et doivent souvent se contenter de matériel de qualité médiocre.

Les autres activités de l’Etat et des collectivités locales : ??? Md€ par an

En plus des fonctions régaliennes, l’Etat et les collectivités locales gèrent de nombreuses activités dont l’intérêt est très variable. Leur justification habituelle est qu’elles sont de l’intérêt général et « produisent » des résultats pour la collectivité qui ne pourraient pas être obtenus par l’initiative privée. L’argument est que, comme elles bénéficient à toute la collectivité, personne n’aurait intérêt – égoïstement – à financer ces activités si on laissait faire le marché. Et en effet, ces activités produisent des résultats : le programme TGV a produit un train magnifique, des infrastructures, des emplois chez Alstom, des passagers, que chacun peut voir. Mais les impôts qui ont payé ce programme sont autant d’emplois privés en moins, et de consommation privée en moins. Admirer le résultat d’un programme public est très sympathique, mais cela a peu de sens si on ne le compare pas à ce qu’auraient été en son absence les myriades de projets privés. On ne voit pas ce qui n’existe pas. Combien ont coûté tous ces projets moins reluisants que le TGV, si nombreux et si peu utiles ? Combien de projets réellement utiles n’ont pu être financés du fait de ce gaspillage ?

Récapitulatif de la dépense publique

Aux transferts sociaux que nous avons déjà discutés, nous ajoutons maintenant ces autres dépenses pour avoir une vision d’ensemble de toutes les dépenses publiques :

Sur ce montant, les transferts sociaux ont déjà été longuement discutés. Nous avons également vu l’éducation et l’enseignement supérieur, les fonctions régaliennes, et les investissements en infrastructure qui figurent ici dans les autres activités de l’Etat ainsi que dans le budget des collectivités locales. Restent les intérêts de la dette publique, qui représentent déjà plus de 2% du PIB.

Un premier pas pour y voir plus clair en termes de budget et de dette a été franchi avec

Dette publique et engagements publics

Les engagements, ou droits à retraites, sont mis entre crochets pour les distinguer des dettes sonnantes et trébuchantes.

A ce stade, il faut faire un commentaire sur les actifs que détient l’Etat. Une partie de la dette publique (mais pas les droits à retraite) a servi à construire des routes, des bâtiments et autres infrastructures qui n’auraient pas existé sinon. Dans certains cas c’était une bonne idée, dans d’autres cas cet argent aurait pu être mieux utilisé, mais dans tous les cas ce sont des biens et parfois des entreprises qui appartiennent à l’Etat. L’Etat a fait ces investissements parce qu’on estimait qu’il était plus avisé que des acteurs privé. Une solution consiste donc à dire : maintenant que les infrastructures existent, maintenant que l’entreprise est rentable, l’Etat peut les vendre sur le marché et retrouver l’investissement initial. Ce sont les privatisations et la vente du patrimoine immobilier. De quels montants parle-t-on ? Les principaux types d’actifs à vendre sont les suivants :

- les participations dans des sociétés cotées (France Telecom, EDF, etc.) vendables rapidement valent 120 Md€, ce qui représente un dixième seulement de la dette publique ;

- on ne sait pas combien valent les participations dans les sociétés non cotées, car elles comprennent des belles sociétés mais aussi des canards boiteux qu’il faut regulièrement renflouer, ce qui en diminue la valeur ;

- le patrimoine immobilier comprend des bâtiments qui sont occupés par des fonctionnaires, et des monuments historiques qu’il faut entretenir, et vendre les premiers diminuera la dette mais obligera à payer un loyer ce qui n’améliorera en rien les finances publiques, tandis que les seconds sont un passif plutôt qu’un actif.

Les ordres de grandeur nous permettent de voir immédiatement que la dette de l’Etat n’est pas justifiée par les investissements publics. La dette a été multipliée par 5 en valeur réelle depuis 1980, date à laquelle la plupart des investissements en infrastructure réalisés après la guerre étaient terminés. On ne peut en aucun cas dire que la dette publique actuelle est justifiée par les infrastructures que nous léguons aux générations futures. Malgré tout, on pourra probablement diminuer la dette publique en vendant une part significative du patrimoine de l’Etat, mais il ne faut pas s’attendre à des miracles. De plus, il y aura une opposition très forte des salariés qui travaillent dans ces entreprises publiques, et des syndicats qui défendent leurs intérêts : encore une partie de la population dressée contre une autre.

L’essentiel de notre dette publique n’est donc pas justifié par des investissements en infrastructures. On a vu que ni l’assurance maladie, ni l’assurance chômage, ni l’éducation, ni l’enseignement supérieur, ni les fonctions régaliennes ne pouvaient justifier notre endettement. La redistribution pour lutter contre les inégalités, encore moins ! Non, c’est autre chose, mais quoi ? Un peu de patience, nous approchons de la vérité.

La dette visible et la dette invisible

Les engagements de l’Etat au titre des retraites des fonctionnaires sont de 800 Md€. Mais cela ne prend pas en compte les retraites du privé, ni les régimes complémentaires, ni les régimes spéciaux. Pour se faire une idée de ces autres engagements, il faut se poser la question suivante : puisque les retraites des fonctionnaires représentent 800 Md€, combien pèsent les droits à retraite de tous les actifs du privé ? Si il y a cinq millions de fonctionnaires en France, les salariés du privé sont bien plus nombreux, plus de quinze millions. Le montant est sans aucun doute astronomique, c’est pourquoi j’ai indiqué ce montant par ????? dans le tableau. Il faut le répéter : le fait que ces droits à retraite n’ont pas été provisionnés signifie que les régimes sociaux n’ont pas épargné pour la retraite de leurs cotisants comme n’importe quel ménage l’aurait fait. Non seulement il n’existe aucune réserve, mais ces régimes ont même quelques dettes, ce qui est un comble ! D’un côté, on peut penser que la plupart de ces engagements ne seront jamais remboursés, et qu’on pourra continuer de repousser la dette dans la mesure où les nouveaux cotisants payeront les pensions des retraités. Par la force des choses, c’est peut-être ce qui va se passer, mais il faut bien en mesurer les conséquences. Un jeune qui entre dans la vie active sait qu’il va devoir payer la pension de ses aînés. On appelle souvent cela du doux nom de solidarité, mais c’est un faux geste de solidarité, car c’est une solidarité obligatoire. Les jeunes en veulent à leurs aînés de les avoir mis dans cette situation, c’est une des conséquences d’un système qui dresse des parties de la population les uns contre les autres. Ensuite, il devient très tentant pour un jeune de laisser les autres se charger de cette corvée, en partant à l’étranger ou en ne travaillant pas. Mais ce sont rarement les enfants des familles les plus modestes qui peuvent se permettre ce genre de comportement. Eux savent qu’ils resteront en France, et qu’ils hériteront des sommes modestes. Ils vont devoir travailler, et travailler en France, on peut en être certains. Mais leur travail ne leur appartient plus, du fait des prélèvements actuels : 55% aujourd’hui, combien demain ? Ceux sont eux qui sont les plus à plaindre car ils ont perdu l’essentiel de leur liberté économique.

Une grosse partie visible de nos dettes correspond à la dette de l’Etat et des collectivités locales, même en tenant compte de la vente de certains actifs publics. Mais la partie invisible est donc la plus importante. Il s’agit des engagements de retraites non provisionnés et des transferts sociaux non financés. A quoi sont dûes ces dettes visible et invisible ? La principale raison de la dette visible est que l’Etat a été financé à crédit, en accroissant le périmètre de ses activités et en embauchant des fonctionnaires. Pour la dette invisible, l’explication est un peu différente. Comme les retraites par répartition n’étaient pas généralisées en France après la guerre, il n’y avait alors aucune dette invisible. En 60 ans, nous avons distribué des droits à retraite pour 800 Md€ aux fonctionnaires et pour un montant bien plus important aux salariés du privé. Cette dette est invisible parce que nous avons distribué des droits et non de l’argent, mais le résultat est le même, car à la fin seul notre travail permettra de produire les biens dont nous avons besoin pour notre retraite. C’est facile à comprendre. Chacun d’entre nous a, à un moment ou à un autre, demandé à l’Etat de lui distribuer de l’argent, de lui fournir des services, un emploi, des droits à retraite, et en même temps de réduire ses impôts. Premièrement, en demandant toutes sortes de services, nous avons incité l’Etat à grossir sans nous rendre compte que cela allait créer de plus en plus de monopoles et de bureaucratie inutile. On se souvient que, dans les années récentes, on a parfois justifié cette politique au prétexte que produire des services publics permettait de « créer des emplois ». Deuxièmement, le système lui-même incite chaque individu ou groupe à demander des avantages pour lui, que ce soit sous forme d’argent tout de suite ou sous forme de droits pour plus tard, sans se soucier de savoir qui paiera. L’Etat a une petite part de responsabilité, mais on ne peut pas dire que cette situation existe simplement parce que nos dirigeants ont été incompétents. Si notre système fonctionne uniquement lorsqu’on place un homme ou une femme exceptionnels à sa tête, et ne marche pas dans les autres cas, c’est un très mauvais système. Et il y a de nombreux hommes et femmes exceptionnels aux commandes des administrations. Si nous voulons connaître le vrai responsable, il nous faut plutôt regarder dans un miroir !

A présent, il nous faut donc comprendre quelle est la signification de la dette visible et invisible, et les deux mécanismes qui ont conduit à la créer : l’embauche de fonctionnaires (socialisation de la production), et la distribution d’argent et de droits (socialisation des revenus). Pour finir, nous dirons un mot de deux tours de passe-passe qui ont souvent été utilisés pour financer les dépenses de l’Etat : l’inflation et la fausse croissance. Nous conclurons qu’aucune de ces recettes ne marche, et verrons comment faire face à la réalité.

Comment la dette est créée et la richesse détruite

La redistribution du patrimoine consiste à prendre aux riches pour donner aux pauvres. Au début du 20ème siècle, la société française était nettement séparée entre les travailleurs et les rentiers. Ces derniers étaient peu nombreux puisque les 1% les plus riches de la population percevaient 21% du revenu national, essentiellement grâce aux revenus d’un patrimoine dont ils héritaient à

La redistribution des salaires consiste à prendre aux hauts salaires pour donner aux bas salaires. Mais plus on redistribue, moins l’économie produit de biens et de services. Imaginons un ouvrier très qualifié, et un ouvrier non qualifié. Le premier est embauché pour 2000€ par mois, et le second pour 1000€, dans la même usine. L’ouvrier peu qualifié considère que le talent de l’autre, qu’il résulte de son hérédité, de ses études, ou de la meilleure situation de sa famille, ne justifie pas un tel écart de salaire. Il demande à ce que tous les mois, l’ouvrier qualifié lui reverse 200€. Quand on ne regarde que la situation à court terme de ces deux ouvriers, leurs salaire effectifs sont donc de 1800€ et 1200€ respectivement, et l’inégalité entre eux a été réduite. Mais on ne peut juger une telle mesure qu’en regardant ses effets sur tous les groupes et sur toute la population, à court terme comme à long terme. Les autres ouvriers qualifiés, dont les compétences leurs permettraient de gagner 2000€ dans cette usine uniquement, seraient bien avisés d’aller travailler ailleurs pour un salaire de 1801€, 1802€, etc. ou 1999€. Dans la plupart des autres usines ils produiront moins de richesses, c’est pourquoi ils seront payés moins de 2000€, mais leur situation personnelle sera meilleure sans le prélèvement de 200€. A l’inverse, des ouvriers moyennement qualifiés qui ne peuvent gagner que 1001€, 1001€, etc. ou 1199€ ailleurs, feraient bien de démissionner pour se faire embaucher dans cette usine-ci. Là où ils sont aujourd’hui, ils produisent plus de richesses, c’est pourquoi leur salaire est supérieur à 1000€, mais ils amélioreront leur situation personnelle avec la prime de 200€. Quel est le résultat pour l’ensemble de la société ? Les inégalités de salaires ont été réduites, mais maintenant certains ouvriers qui pouvaient produire 2000€ produisent moins, et certains ouvriers qui pouvaient produire entre 1000€ et 1200€ ne produisent plus que 1000€. La production totale a baissé, soit parce que les quantités sont plus faibles, soit parce que les biens produits sont moins utiles pour les clients. Il y a donc des clients, et des ouvriers qualifiés, dont la situation s’est dégradée. Il faut penser à eux, et pas seulement aux ouvriers peu qualifiés dont la situation s’est améliorée. Si on additionne les gains et les pertes de tous les groupes, le bilan global est négatif. Cela peut être acceptable jusqu’à un certain point, mais il faut en être conscient.

L’embauche de fonctionnaires est parfois considérée comme une bonne chose, parce qu’elle permet de créer des emplois. En réalité, ce n’est qu’un cas particulier de redistribution des hauts salaires vers les bas salaires. Une personne qui a un salaire de 1000€ parvient à être embauchée dans la fonction publique pour 1200€. Quand on ne regarde que cette personne, sa situation personnelle est améliorée. Mais si l’on prend en compte les contribuables, ils vont maintenant acheter avec leurs impôts les services de ce nouveau fonctionnaire. Le prix qu’ils vont payer est de 200€ plus élevé que ce qu’ils payaient en achetant les biens et services que cette personne produisait avant. On a donc prélevé 200€ sur les hauts salaires pour donner une prime à une personne ayant un salaire modeste. Les 200€, que le haut salaire utilisait pour payer des biens, des services et des emplois privés, est maintenant donnée à quelqu’un sans contrepartie. Les inégalités de salaire sont réduites, mais la valeur globale des produits et services a diminué. Ces 200€ servaient à acheter des biens et services, et à payer des emplois privés qui maintenant n’existent plus. C’est difficile à prouver parce qu’on ne saura jamais précisément ce qui n’est plus produit, ni les emplois qui ont été détruits ailleurs, ils sont trop diffus, mais c’est la réalité.

Le lecteur n’est peut-être pas encore convaincu. Après tout, les prélèvements sur le patrimoine, sur les hauts salaires, et l’embauche de fonctionnaires semblent être des bonnes choses pour les petites gens. Si les plus favorisés doivent en souffrir un peu, leur situation ne deviendra pas très mauvaise pour autant. Peut-être la production globale de biens et de services sera-t-elle un peu diminuée, mais c’est une notion très floue, tandis que l’amélioration du sort des pauvres gens est un résultat tangible. Où est le mal ? Comme toujours, il faut le chercher du côté de ce qu’on ne voit pas. La naïveté du raisonnement consiste à croire que les riches sont les seules victimes de ces politiques. On sait ce que sont devenus les 200€ qu’on a prélevés sur le haut salaire, ou sur le patrimoine. Mais à quoi servaient-ils avant qu’on les prélève ? Ce n’étaient pas des billets qui dormaient sous un matelas, mais le fruit d’un travail qui servait à acheter des produits et services et donc à payer un autre travail. Dans certains cas, ces 200€ servaient à payer une babysitteuse, une employée de maison, un repas au restaurant et un pourboire à

La distribution de pouvoir d’achat consiste pour l’Etat à s’endetter pour donner de l’argent à quelqu’un contre rien. Avec cet argent, le bénéficiaire va pouvoir acheter un repas, le restaurateur va utiliser ce revenu pour acheter une paire de chaussures, ce qui va permettre au cordonnier d’acheter une chemise et d’enrichir le tailleur, et on a « relancé l’économie ». Encore plus fort : grâce aux impôts que paieront le restaurateur, le cordonnier et le tailleur, la dette de l’Etat se remboursera toute seule. Inutile de dire à quel point ce raisonnement est faux. La dette devant être remboursée demain, tous ces produits consommés aujourd’hui ont une contrepartie. Et cette contrepartie, ce sont des repas, des chaussures et des chemises qui ne seront pas produits ni consommés demain. Même si cette explication est grossière, on peut comprendre ce qui se passe en pensant au dicton « un tiens vaut mieux que deux tu l’auras ». Une chemise aujourd’hui vaut plus qu’une chemise demain. Il faudra donc se priver de plusieurs chemise demain pour rembourser la chemise d’aujourd’hui. Ce n’est pas vraiment ce qu’on peut appeler une dette qui se rembourse toute seule. Et encore n’est-ce pas le pire défaut de ce système, car il crée une injustice encore plus flagrante. Contrairement à la redistribution des salaires qui consiste à prendre une chemise au riche pour la donner tout de suite au pauvre, la distribution de pouvoir d’achat consiste à donner une chemise à quelqu’un aujourd’hui pour en prendre deux à quelqu’un d’autre demain, indépendamment de savoir qui est pauvre ou riche !

La distribution de droits à retraite sans provisions est maintenant simple à comprendre. C’est de la distribution de pouvoir d’achat, mais demain au lieu d’aujourd’hui. Faute de traçabilité, on ne sait pas exactement à qui a été distribué le plus de pouvoir d’achat futur, ni qui le paiera.

L’Ecole Polytechnique dont je suis issu réussit l’exploit de cumuler tous ces défauts simultanément (et heureusement quelques qualités… ;-). Les élèves qui y rentrent à 20 ans sont parmi les étudiants les plus brillants du pays. Leurs parents, qui en moyenne sont également des gens brillants, ont souvent une situation qui leur permettrait de payer les études de leurs enfants. Au lieu de cela, non seulement les études sont gratuites, mais les élèves de l’Ecole Polytechnique reçoivent un salaire pendant leurs études, et « cotisent » pour leur future retraite dès l’âge de 20 ans ! Ils bénéficient donc à la fois d’une distribution de pouvoir d’achat et d’une distribution de droits à retraite sans provisions. Dans ces conditions, il est triste, mais pas complètement étonnant, de voir les étudiants universitaires réclamer un « salaire étudiant ». Pour couronner le tout, une part importante des Polytechniciens deviennent automatiquement fonctionnaires à la sortie de l’Ecole, et cumulent donc une embauche de fonctionnaire aux avantages précédents. C’est une manière très efficace de détruire de la richesse et de créer de

L’inflation a souvent été utilisée par les gouvernements pour financer leurs dépenses en faisant tourner la planche à billets. Comme la monnaie se déprécie, les épargnants voient leur palcements fondre comme neige au soleil, et ceux qui ont consommé – notamment en achetant leur maison – s’enrichissent. Dans ces conditions, il vaut mieux acheter une maison qu’investir dans une entreprise car les actions seront progressivement dévalorisées. Il vaut mieux consommer tout de suite qu’épargner. C’est une forme insidieuse de redistribution des fourmis vers les cigales.

La croissance est toujours présentée comme la voie du salut. Il est vrai qu’avec 4% de croissance on n’a pas les mêmes problèmes pour financer la dépense publique qu’avec 2%. Mais que mesurent ces pourcentages ? Ils mesurent toute la production de biens et de services, qu’ils soient publics ou privés. Le gros défaut de cette mesure est donc de comptabiliser les dépenses publiques comme de la croissance.

A qui devons-nous rembourser la dette et comment faire ?

Pour revenir aux 54% du début, nous sommes sans doute déjà un peu plus proches de l’ex-URSS que d’une économie libérale. Si aucun Français n’a l’impression de vivre dans un pays soviétique, c’est parce que la liberté politique reste importante, bien que certaines libertés individuelles comme la liberté d’expression aient déjà diminué. Mais sur le plan économique, qu’est-ce qui nous distingue d’un pays communiste ? Principalement le fait qu’il reste encore de la propriété privée, et l’illusion que le coq français est économiquement plus compétent que l’ours russe. Ce serait oublier que l’état soviétique a longtemps fait illusion. Au début des années 1980, certains s’interrogeaient encore sur la capacité d’une économie de marché à produire des richesse aussi efficacement qu’une économie centralisée, et « scientifiquement planifiée », telle que celle de l’URSS. Economiquement, il n’y a pas de différence de nature entre nous et l’ex-URSS, juste une différence de degré. Nous sommes heureusement encore loin de l’état de décomposition que l’économie soviétique avait atteint au moment de la chute du mur. Mais nous allons dans la mauvaise direction et la distance se réduit peu à peu.

Quelle est la bonne nouvelle ? Nous sommes un pays riche, l’Etat a une notation excellente sur les marchés financiers, ce qui montre que son crédit n’est pas encore entamé. Nous avons donc les moyens de nous sortir du pétrin. Quelle est la mauvaise nouvelle ? La même ! Nous sommes un pays riche, l’Etat a une notation excellente sur les marchés financiers, ce qui montre que son crédit n’est pas encore entamé. Nous pouvons donc attendre encore un peu avant de nous sortir du pétrin. Ce qui nous manque, ce n’est pas la capacité à bouger, c’est la motivation.

A présent, je comprends que la dette n’a pas du tout la signification que je lui donnais en commençant ce travail. Ce n’est pas comme un ménage qui a acheté à crédit des vacances trop chères et doit maintenant rembourser. Nos dettes sont, pour l’essentiel, le résultat d’un système qui prend aux uns pour redistribuer aux autres. Nous avons mis en place ce système avec les meilleures intentions du monde, mais cela ne change rien au résultat. La première chose à faire pour rembourser la dette est donc d’arrêter ses causes : arrêter la distribution de droit à retraite sans provisions, arrêter la distribution de pouvoir d’achat, arrêter l’embauche de fonctionnaires. Cela ne peut pas se faire de façon brutale. Mais il faut être lucides : même en prenant notre temps le remède sera amer et, pendant une certaine période, pire que le mal. Comme souvent, les excès sont généralement agréables au début et douloureux à la fin, mais pour les remèdes c’est l’inverse. Nous devons l’accepter et nous hâter pour commencer le plus vite possible.

5 commentaires:

Beaucoup de réflexions intéressantes dans ce post, mais je ne pense pas qu'il y ait un lien systématique entre endettement, taille des dépenses publiques et faillite du modèle social français.

Des pays avec un secteur public important sont capables de bien gérer leur dette (comme par exemple la Suède ou le Danemark). Le problème français tient à une administration qui fonctionne mal et dans laquelle il n'y a pas de maîtrise de la dépense, avec un problème de soutenabilité de la dette à l'arrivée. Ce n'est pas tant l'existence de la dette qui est inquiétante que de savoir que cet argent emprunté ne sert pas à grand chose d'utile pour la société.

Par ailleurs, les limites de la redistribution et de la solidarité via l'impôt que vous dénoncez me semblent pertinentes en l'absence même d'un endettement et dans le cas où nous serions en excédent budgétaire. Je pense qu'on pourrait tout autant parler de l'échec du modèle social français.

Après il y a bien sûr un lien entre l'endettement et la tendance française à augmenter les dépenses et les effectifs de la fonction publique sans résoudre les problèmes, mais à nouveau on voit dans l'exemple du Danemark ou de la Suède qu'un Etat qui occupe une place importante dans l'économie est compatible avec une économie libérale dynamique où la croissance permet de résoudre la plupart des défis sociaux. Ca requiert juste que les fonctionnaires soient dans la même situation que les salariés du privé (c'est-à-dire avec des incitations économiques pour travailler et bien faire) et que l'Etat soit rigoureusement soumis au contrôle des citoyens (plutôt qu'être une forteresse où une caste protège ses privilèges). J'ajouterais que le secteur privé comporte aussi beaucoup de cigales en France et bénéficierait d'une concurrence plus soutenue.

Merci à Alexandre, d'Econoclaste (http://econo.free.fr/), dont je retranscris ici le commentaire :

"[...] votre post est complet et intéressant, mais vous avez tort de vous focaliser sur la dette."

Je ne suis pas très d’accord. Ou plutôt, je pense que notre dette est trop importante, mais je pense aussi que l'analyse est erronée sur plusieurs points, ou méritent en tout cas d’être nuancée.

1 – La perspective historique

Si je suis bien le raisonnement, vous préconisez de revenir peu ou prou à la situation du début du XXème siècle, où seules les dépenses régaliennes motivaient l’impôt (je simplifie par commodité). Il faut tout de même noter que le développement économique comme la réduction de la pauvreté se sont considérablement développés au fur et à mesure de l’accroissement des dépenses publiques. Certes, la dette publique a augmenté dans le même temps, mais on ne peut affirmer que cette accélération de l’accroissement du bien-être n’a été financée qu’à crédit.

En fait, il me semble que les Etats ont investis massivement dans les technologies et les infrastructures (en particulier bien sûr après les guerres, surtout la seconde), et, en instituant les transferts sociaux, ont permis ou tout du moins accéléré la création d’une classe moyenne et donc d’une consommation de masse, le tout ayant permis des gains de productivité importants.

Mais bien sûr, ce qui fut positif un temps n’a pas de raison de l’être indéfiniment… et sans doute la situation a aujourd’hui a « dérapé ».

2 – Les transferts sociaux

Vous ne traitez pas d’un élément très important : la mutualisation et ses effets potentiellement bénéfiques (si le système est bien géré !). Ainsi notamment, le système public des retraites a-t-il un avantage fondamental sur les dispositifs personnels ou d’entreprises, i.e la base de mutualisation la plus large possible. Certes, les assureurs apportent aussi une certaine mutualisation, mais son coût et son efficience est sujette à caution. Ceci ne signifie pas qu’il faille faire reposer l’essentiel des retraites sur le système public : il s’agit simplement que ce système a certains avantages. En fait, il y a deux grilles d’analyse :

- provisionné ou non : si on oublie pas de faire le bouclage macro-économique, il apparait que les 2 systèmes ont des avantages et des inconvénients. Le mieux est de marier les deux.

- National et obligatoire versus individuel et facultatif : la premier a l’avantage de la mutualisation, cf. ci-dessous, le second de mieux coller aux préférences individuelles. Là aussi, il fait sens d’avoir les deux.

Bref, il faut mettre en cohérence ces différents systèmes et ajuster leurs paramètres, et par ailleurs renforcer leur efficience, tant dans le secteur public que privé :

- le secteur de l’assurance publique gagnerait probablement à introduire d’une manière ou d’une autre des mécanismes que savent développer les assureurs privés (on a vu récemment le cas au Canada d’un assureur privé qui rachète des risques maladies de diabétique à la séc soc, et arrive à la fois à gagner pas mal d’argent et à augmenter la prévention dans cette population).

- Le secteur privé (qui, du fait de l’absence de culture financière de monsieur tout le monde et d’une certaine cartellisation difficile à combattre, est dans une position de captation de rentes sur les produits financiers.

3 – L’éducation

Je ne suis pas d’accord avec l'analyse : il s’agit bien d’un investissement (ou, si vous préférez une dépense d’amortissement, i.e une dépense nécessaire au maintien de la valeur du capital humain), et il est normal et efficace économiquement qu’il soit (en partie) collectif. En effet, il suffit d’imaginer ce qui se passerait (ce qui se passe ?) si la qualité globale de l’enseignement se dégradait, tant au niveau individuel que collectif (il faut penser aux externalités : je pense qu’il est de l’intérêt de tous d’être entourés de concitoyens ayant un minimum de connaissances…).

Cela ne veut pas dire pour autant que cela doit être financé par dette. Comme tout projet industriel, il faut un mix de fonds propres et de dettes.

Cela-dit, je suis d’accord sur le fait que les études universitaires devraient être financées par les étudiants. A vrai dire, il existe des projets allant dans ce sens. Il s’agirait d’obliger progressivement les universités à faire la transparence sur la rentabilité économique des filières (quelle chance d’avoir un emploi et avec quel salaire), avec en échange la possibilité que l’Etat garantisse en partie des prêts aux étudiants pour les financer (afin d’échapper à la situation présente où les prêts aux étudiants sont cautionnés par leurs parents, ce qui tue l’ascenseur social). Ceci n’est possible bien sûr que pour l’université, car avant la visibilité sur la rentabilité économique est trop faible. Jusqu’au BAC, nous sommes vraiment dans la culture générale qui constitue comme je l’ai dit plus haut un bien collectif.

4 – Plus généralement, une nation dans le monde d’aujourd’hui a besoin d’investissement collectif, à mon sens au-delà du régalien et des infrastructures de base, tout simplement pour rester une nation.

5 – Divers petits points (non exhaustifs)

- je ne pense pas que le patrimoine historique, culturel et naturel de l’Etat constitue un passif : sans ce patrimoine, pas de tourisme !

- je suis d’accord sur le fait qu’il faudrait supprimer les impôts sur l’épargne… mais pour renforcer nettement les droits de succession. Pour les mêmes raisons que celle qui vous font critiquer Polytechnique !

Oui, en effet, la dette sur 'futures' aux Etats-Unis est aussi la plus grande bosse de l'économie. Au niveau État, c'est la Social Security, introduite par Franklin D Roosvelt en 1935 (a peu près?), donc le 'New Deal'.

Mais au niveau privé, il y a aussi les programmes de retraite (pension funds) qui ont énormément encombre GM et des autres grandes enterprises. Jusqu'à maintenant, la dette du aux Pension Funds n'avait ete jamais prise en compte dans les bilans financiers des boites, et pourtant peu a peu leurs valeurs ont subi a cause des dettes montants du cote pensionaires. Des maintenant, ca va etre encore pire car les nouvelles lois dictent que desormais les prestation des plans de retraite doivent etre tenus en compte dans les bilans, montrant beaucoup plus clairement les cifres rouges des enterprises. Bien sur, seuls les grands enterprises concues a l'époque du new Deal et peux apres seront les plus affectes. Le reste ont mis en place des options mois pesantes pour l'enterprise (mais avec plus de risque pour l'employé).

Mais la questions toujours est : Pour un État, est-t-il vraiment si mauvais la dette interne? Si on était le Zimbabwe qui ne produit rien et doit beaucoup consommer bien sur la dette est préjudiciable. Et pour les entreprises prives c'est aussi cause d'alarme. Mais dans des pays dynamiques comme les US, France, ou le Japon, est-ce que la dette joue vraiment un rôle? Serait-il vraiment si avantageux d'imposer un programme d'austérité? Cela on a deja vu (en Mexique par example, plusieurs fois sans aucun résultat palpable).

Le modéle social français a un coût, et alors? On paye pour quelque chose que l'on choisit et que l'on a pas ailleurs. Soyons un peu dans l'idéologie puisque l'article l'est également dans sa défense du moins d'Etat.

Sur les "réels" bénéficiaires des dépenses publiques, cela m'évoque un livre d'Alain Minc d'il y a bien 15 ans.

Enregistrer un commentaire