Thomas Piketty, Journal of political economy, vol. 111, no 5, 2003, p. 1004-1042

Thèse

Les inégalités de revenus ont diminué au cours du 20ème siècle. Cette évolution est dûe à la disparition des rentiers représentant les plus grandes « fortunes » (1% supérieur) dont le patrimoine a été détruit par l'inflation, les guerres. L'impôt progressif sur le revenu et la taxation progressive du capital ont empêché ces grandes fortunes de se reconstituer. En-dehors des inégalités de patrimoine, les inégalités de salaires sont restées stables au cours du 20ème siècle.

Définitions

On distinguera les salaires des revenus du patrimoine, les deux constituant ensemble le revenu global. Le décile supérieur correspond aux 10% de la population ayant le revenu le plus élevé, le pourcentile supérieur aux 1%, et le pourcentile 99,99-100 aux 0,01% etc. Décile supérieur : plus de

Sources

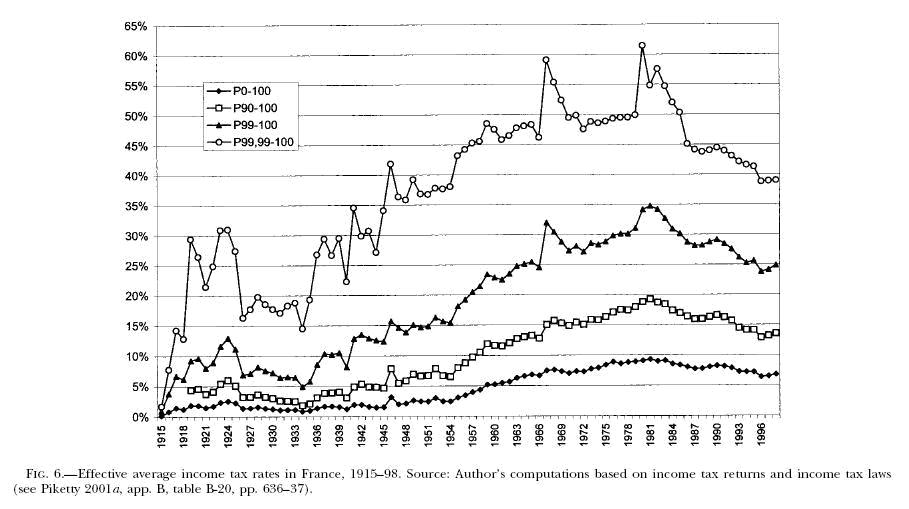

Création d’un impôt progressif sur le revenu en 1914, quelques semaines avant la déclaration de guerre. L’assemblée essayait de faire passer cette loi depuis 10 ans mais le Sénat bloquait. Au début, l’impôt sur le revenu touchait environ les 10% de revenus les plus élevés. Ce pourcentage a cru rapidement pendant les 30 glorieuses et est monté jusqu’à 60% pour se stabiliser autour de 50%.

Création d’un impôt progressif sur les successions en 1901. Elle remplace un impôt proportionnel de 1% en vigueur au 19ème siècle.

Ces deux sources permettent d’étudier l’évolution des « hauts revenus », c’est-à-dire le décile supérieur, sur longue période au 20ème siècle. Par ailleurs, il est possible de reconstituer également le revenu moyen sur l'ensemble de la population et de le comparer aux hauts revenus.

Analyse

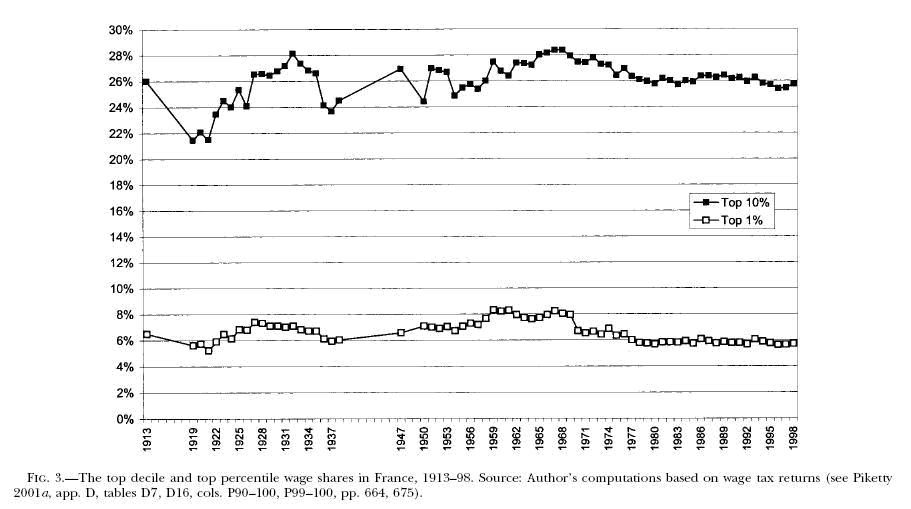

On constate que la hiérarchie des salaires a très peu varié au cours du siècle : le décile supérieur représente environ 26% de la masse salariale globale (hors revenus du patrimoine), et le pourcentile supérieur représente environ 6 à 7%. Ceci est vrai également si on examine le rapport entre les plus bas et les plus hauts salaires. De légères compressions de l’échelle salariale se produisent pendant les 2 guerres, et entre 1968 et le revirement de 1982, mais ces variations n’ont pas d’impact à long terme (ci-dessus).

En revanche, les inégalités ont diminué si l’on ajoute aux salaires les revenus du patrimoine. Ce lissage est supporté principalement par les très hauts revenus du patrimoine (pourcentile supérieur) comme le montre le deuxième graphique. La compression des inégalités de revenus sur longue période s’explique donc par l'effet des chocs intervenus entre 1914 et 1945 sur le patrimoine des rentiers, encore nombreux au début du siècle. Pour ces rentiers (pourcentile supérieur), on passe de 21% à 7-8% du revenu national (ci-dessus). Au début du siècle, ils vivaient principalement de leurs rentes, aujourd’hui de leur salaire. Ce processus de transformation d’une société de rentiers en société de cadres a orienté la société vers le travail et facilité l’acceptation des inégalités.

Ce processus n’a pas été naturel, guidé par les besoins de gestion des entreprises par des cadres compétents. La disparition des rentiers s’est faite par chocs successifs, puisqu’ils ont été ruinés par l’inflation et leur patrimoine a de plus été détruit par la guerre. Dans le vocabulaire des recensements, le terme de rentier disparaît en 1946, moment ou la notion de cadre apparaît.

Pourquoi ce processus de disparition des rentiers a-t-il été irréversible ? Principalement parce que le taux marginal le plus élevé de l’impôt sur le revenu, qui était de 2,5% en 1914, passe à 60% après la deuxième guerre pour remettre à flot les finances de l’Etat. L’histoire de l’impôt sur le revenu est un très bon révélateur des intentions politiques des gouvernements successifs : ainsi, Vichy majore de 30% l’impôt des couples mariés qui n’ont toujours pas d’enfant au bout de deux ans. Mais finalement, le taux marginal maximal n’est plus jamais redescendu au niveau de 1914, et a souvent été de 60% ou 70%. Son niveau actuel peut donc être considéré comme historiquement bas (ci-dessus).

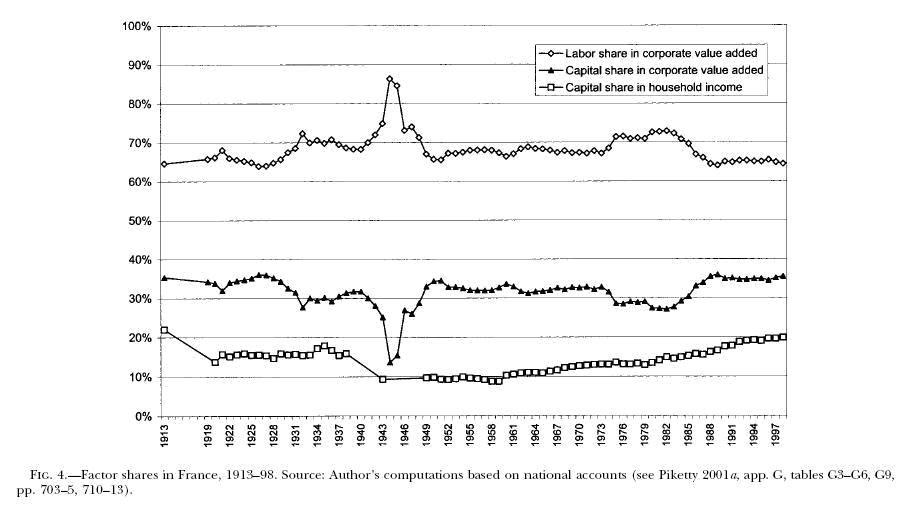

C’est probablement ce facteur qui explique la non-reconstitution de la société de rentiers et non la diminution des revenus du capital. En effet, la part du capital dans la valeur ajoutée des entreprises et dans les revenus des ménages n’a globalement pas varié depuis 1914 (ci-dessus). Le partage macroéconomique capital/travail dans les revenus des ménages n’est donc pas une explication de la disparition de la société de rentiers. La baisse des revenus du capital pour les ménages s'explique par la destruction de capital pendant la guerre, suivie par une période d'investissement pour reconstituer le capital détruit.

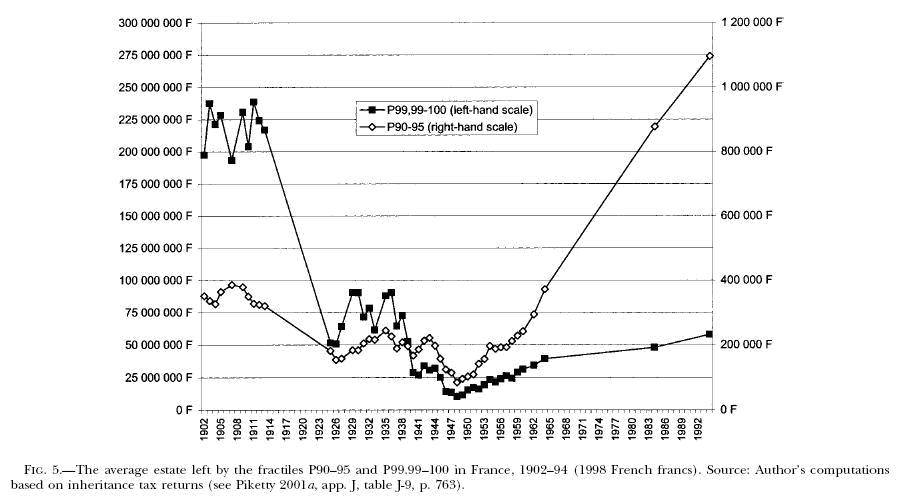

Paradoxalement, l’impôt progressif et la taxation du capital ont tellement bien rempli leur rôle qu’on peut se demander quelle est aujourd’hui l'utilité d'un impôt redistributif. Le patrimoine laissé dans les successions du pourcentile 90-95 a considérablement augmenté, tandis qe les successions du pourcentile 99,99-100 ont été divisées par quatre (ci-dessus). La déconcentration du patrimoine est donc une réalité.

L’impôt sur le revenu avait été conçu initialement pour taxer les rentiers, et non les revenus du travail. Or aujourd’hui, ce sont principalement les cadres qui paient cet impôt et assurent l’essentiel de

Conclusion

Les inégalités de salaires ont été très stables au cours du 20ème siècle, et un déclin des inégalités s'est produit uniquement sur les revenus des gros patrimoines au cours de la première moitié du siècle.

1 commentaire:

well well, interessant

Enregistrer un commentaire